KODEX선물인버스2X를 활용한 전략 개선(2) - feat.매매 기준 시간대별 오버나잇 전략의 성과 비교

https://blog.koreamobilegame.com/xerts/222924697680

오늘은 KODEX선물인버스2X를 활용하여, 기존의 전략을 조금 더 개선해보려 합니다. 내용이 복잡해서 ...

blog.koreamobilegame.com

먼저, 지난 글 포스팅 후, 회사일 등 여건이 허락치 않아 바로 이어 연재를 하지 못한 점 양해 부탁 드립니다.

각설하고 바로 본론으로 들어가겠습니다.

현실적으로 3시20분부터 10분간은 동시호가 주문만 가능한 관계로, KODEX선물인버스2X의 매도와 KODEX레버리지의 매수를 종가에 동시에 실행할 수 없는 점이 문제였는데요,

종가가 아닌 장중에 선물인버스2X의 매도와 레버리지의 오버나잇 매수를 연속적으로 실행하는 것은 가능합니다.

여러 가지 방법이 있겠습니다만, 제가 생각한 방법은 아래와 같습니다.

종가가 아닌 오후 3시 기준으로 KODEX선물인버스2X 를 매도하고 KODEX레버리지를 매수

이 방법은, 종가를 3시 30분이 아닌 3시로 인식해서 인버스 청산과 레버리지의 오버나잇 전략을 실행하는 것입니다.

참고로, 오후 3시 기준으로 오버나잇 전략 조건 만족으로 레버리지를 매수했으나, 이후 상황이 급변해서 종가 기준 오버나잇 전략 조건을 만족하지 못하더라도 손절하지 않고 익일 시가까지 가져갑니다.

3시 30분 종가 매수와 어떤 차이가 있었는지 살펴보면,

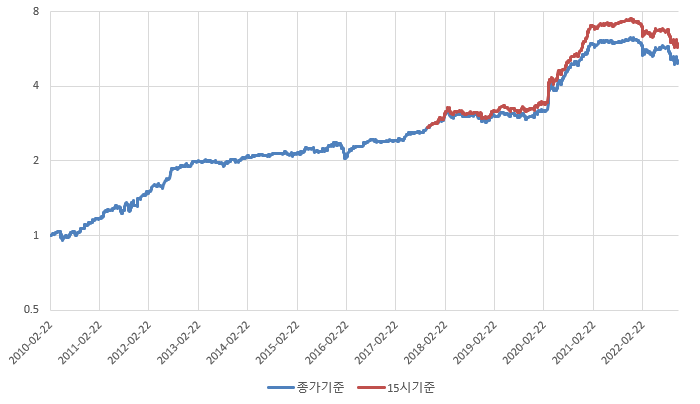

KODEX레버리지 오버나잇 전략 비교

파란선이 일별 종가 기준, 빨간선이 오후 3시 기준으로 필터를 적용하여 오버나잇 전략을 실행한 결과입니다. 제가 사용하는 HTS에서 분봉데이터는 2017년 10월 17일까지밖에 제공되지 않아 3시 기준 수익률은 2017년 10월 17일부터 계산되었습니다.

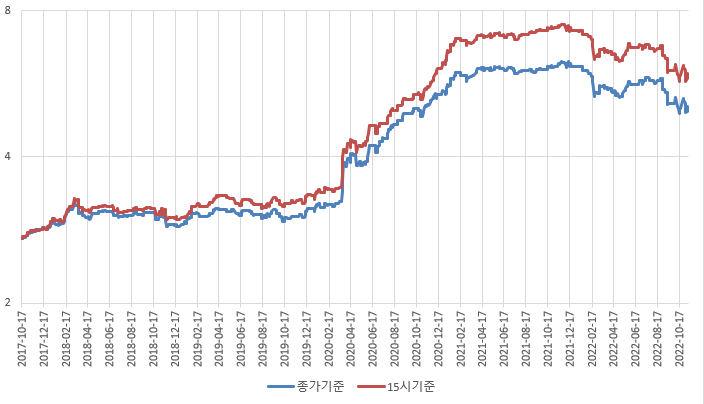

2017/10/17 부터 현재까지만 보면,

종가 기준보다 3시 기준으로 실행하는 것이 약간 더 성과가 좋아 보입니다.

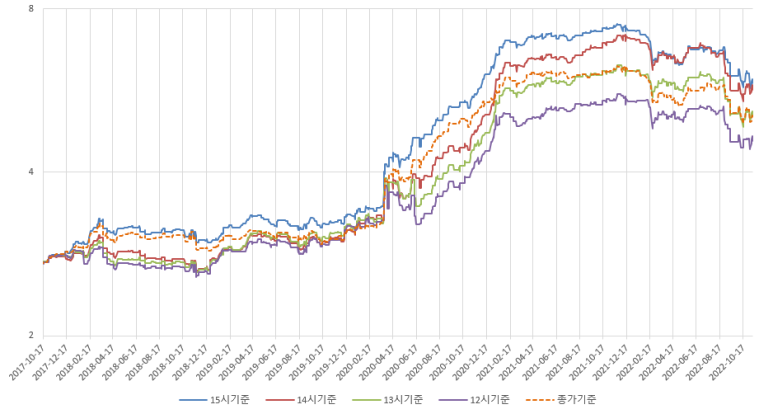

그러면, 3시가 아닌 1시나 2시? 혹은 다른 시간을 기준으로 오버나잇 전략을 실행하면?

전반적으로 기준 시간을 앞당길수록 성과가 나빠지는 경향을 보입니다. 당연한 결과일 수 밖에 없는 것이 종가로 갈수록 고가 상승에 의한 필터 만족 횟수가 증가하는데, 기준 시간을 앞당길수록 이러한 기회들을 놓치기 때문입니다.

또한 시간을 앞당길수록 종가까지의 시간 갭이 커져서 그 사이에 상황이 변하는 일이 늘어나기 때문에 정확도가 떨어지는 현상이 발생합니다.

정리하면, 오버나잇 전략 필터를 종가 3시 30분 기준이 아닌 3시 기준으로 변경해도 전체 수익률에는 크게 지장이 없다. 2017/10/17 이후부터 현재까지는 종가보다 3시 기준으로 오버나잇 전략 매매를 실행하는 것이 누적 수익률이 더 높았다.

KODEX선물인버스2X 도 비교를 해봐야 하겠지만, KODEX레버리지와 매우 높은 음의 상관관계를 갖는 점을 고려하면, 종가 매도와 3시 매도가 크게 차이가 없을 것으로 예상됩니다.

따라서, 변동성돌파매도+인버스2X+오버나잇 전략으로 단 하루도 현금을 놀리는 날 없이 빼곡하게 매매를 채워넣는 것이 가능하고, 백테스트 결과는 아래와 같은 경향을 보였습니다.

KODEX선물인버스2X가 최근의 하락장에서 빛을 발하면서 수익률 곡선의 머리를 살짝 들어주고 있는 것이 가장 눈에 띄는 개선점으로 보입니다. 그 영향으로 최근 하락장에서의 Drawdown을 -20% 미만으로 유지시켜 주고 있네요.

일단, 인버스2X를 이용한 전략 성과 개선은 이쯤에서 마무리하고, 시간이 되는대로 분봉데이터를 이용한 매매전략을 연구해서 결과를 공유하도록 하겠습니다.

감사합니다.