시프트업, <승리의 여신: 니케> 시작!

플레이하는 게임의 선정 기준은

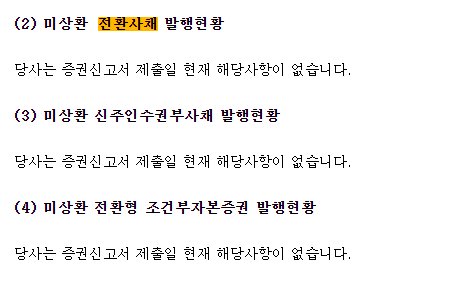

투자 가능한가 (상장사여야함)

투자 가능한가 (상장사여야함)

비상장사 게임의 경우는 장르, 퀄리티 등으로 업계에 영향을 준 게임인가(예: 디아블로4, 원신, 엘든링, 페르소나5 등)

비상장사 게임의 경우는 장르, 퀄리티 등으로 업계에 영향을 준 게임인가(예: 디아블로4, 원신, 엘든링, 페르소나5 등)

시총 3조 6,518억

1.5주년이 지난 <니케>를 지금와서 플레이하는 이유는?

상장사의 경우는 특별한 이유가 아니면 2~3년은 투자하지 않는다는 것이 원칙.(IPO 전 재무 마사지, 오버행 이슈 등)

시프트업의 경우는 24년 7월 11일(공모가 60,000원)에 상장했기 때문에 원칙에 위반됨.

그런데 시프트업의 경우 조금 더 일찍부터 관심을 가지는 이유는 2가지 우려가 다른 IPO기업들 대비 덜함.

IPO와 상관없이 재무 마사지할 필요도 없이 돈을 잘 벌었음.

시프트업 IR

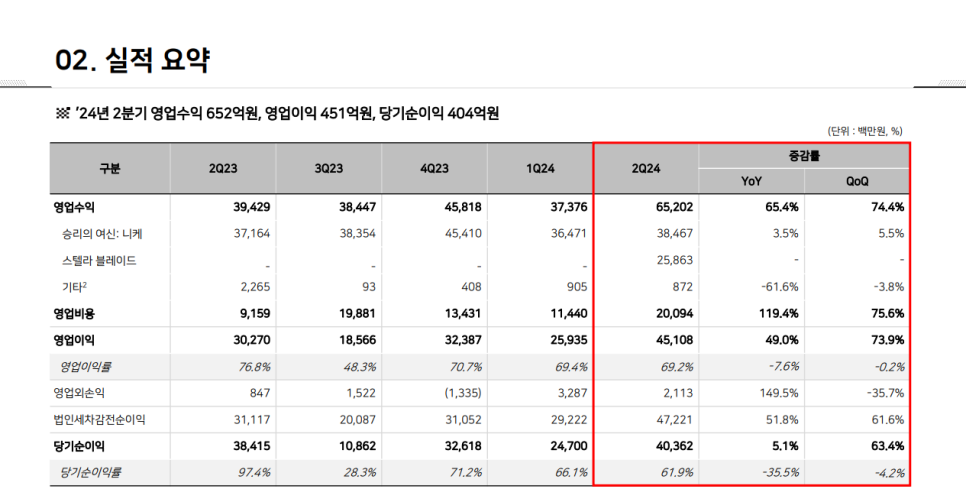

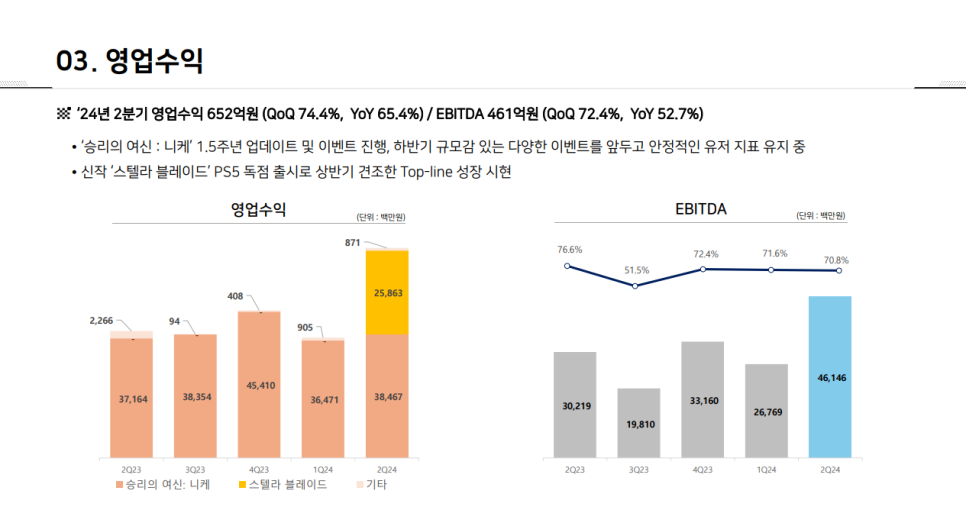

23.2Q는 394억 -> 24.2Q 652억. YoY 65% 성장

영업이익률이 69.2% 나옴옴

시프트업 IR

1.5주년 된 <니케>는 YoY로 빠지지 않고 잘 버텨주고 있었고, <스텔라 블레이드> 출시 효과.

남은건 오버행 이슈

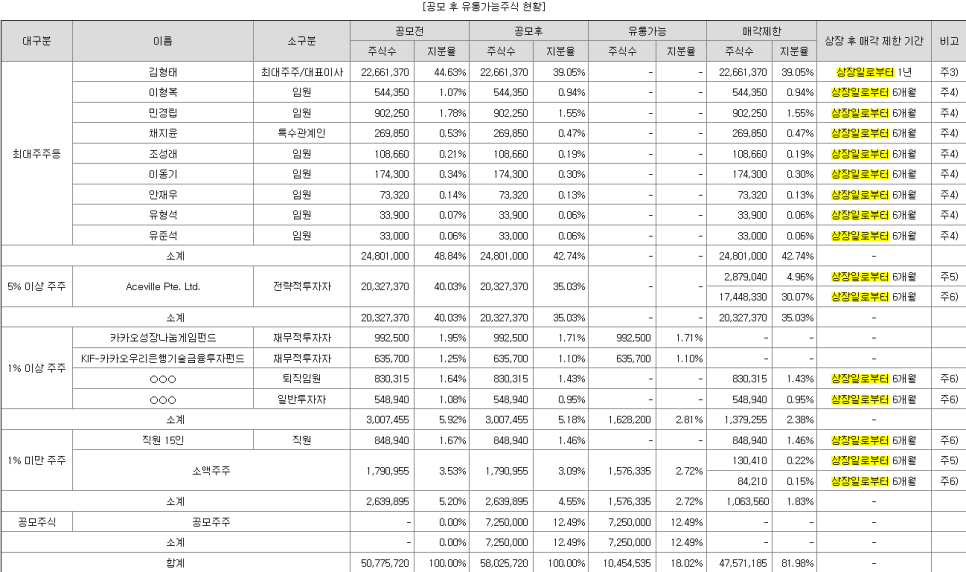

투자설명서

김형태 대표의 지분은 특별한 이슈가 아니면 시장에 나올 지분에서 제외,

Aceville는 텐센트니깐 단기적으로 매물로 나올 지분이라고 생각하지 않음

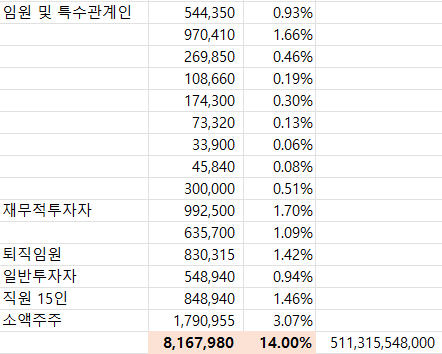

대신에 보수적으로 임원 및 특수관계인, 재무적투자자, 퇴직임원, 일반투자자, 직원 15인, 소액주주는 보호예수 풀리면 언제든 시장에 나올 수 있는 물량이라고 가정.

투자설명서에는 공모후 58,025,720인데 현재는 58,334,720주로 309,000주 정도 차이가 발생. 주식매수선택권 행사한 임원도 있고, 추가적으로 수량이 달라진 임원도 있다.

최근에 공시된 임원들 지분과 발행된 지분으로만 계산해보면

6개월 후에는 14%. 대략 5,110억(현재가 62,600원 기준) 가능성이 있다.

주식매수선택권 물량도 있는데, 이건 나중에 다시 들여다볼 예정

상장일로부터 6개월 뒤면 25년 1월 7일 이후

그래도 좋게 보고 있는 부분은 전환사채 등이 없어서 오버행 이슈가 상대적으로 덜하다는 느낌.

그래도 장기적으로 들고가기는 부담스럽다고 생각하는 이유는

<니케> 라이브 서비스 기간이 늘어날 수록 매출 우하향 확률이 올라감

<니케> 라이브 서비스 기간이 늘어날 수록 매출 우하향 확률이 올라감

<니케> 중국 판호 발급을 받더라도 검열 이슈로 타국가 대비 기대 수익이 낮음

<니케> 중국 판호 발급을 받더라도 검열 이슈로 타국가 대비 기대 수익이 낮음

<스텔라 블레이드>는 PS5 독점이므로 내년에 PC판 출시가 기대되지만 판매량은 미지수임

<스텔라 블레이드>는 PS5 독점이므로 내년에 PC판 출시가 기대되지만 판매량은 미지수임

4. 신작 프로젝트 위치스는 이제 개발 시작 단계로 파악됨. 25년 말~26년은 되어야 정보가 조금 나올 듯

-> 이것들을 종합해보면 신작 공백기에 따른 우려감이 분명 언급되는 시기가 올 것임.

니케 x 에반게리온

내가 확인하고 싶은 것은?

<니케>의 매출 하향 강도, 게임 제작 능력(BM, 일러스트, 스토리, 성우, BGM 등)

곧 있을 2주년 이벤트(10월 말~11월 예상) 때 매출 순위 반등에 따른 트레이딩 전략도 유효해 보임

리세는 안하는데... 게이머들 표현으로는 이륙이라고 하는데

사실상 이륙 실패 계정. 그냥 스토리 보면서 느긋하게 플레이 할 예정....ㅠㅠ

#시프트업 #니케