쿠키런: 킹덤, 중국에서 흥행할까? 데브시스터즈 주가 분석

안녕하세요. 돈개입니다. 이번에는 게임주 중 하나인 데브시스터즈에 대해 분석해보겠습니다.

데브시스터즈는 쿠키런 시리즈로 유명한 모바일 게임 개발사입니다.

최근에는 중국 시장 진출과 신규 IP 출시로 주가가 상승하고 있습니다.

그럼 데브시스터즈의 매력과 투자전략에 대해 알아보겠습니다. ?

중국 시장 진출과 신규 IP 출시로 주가 상승한 데브시스터즈 ?

데브시스터즈, 중국에서 쿠키런 흥행할까? ?

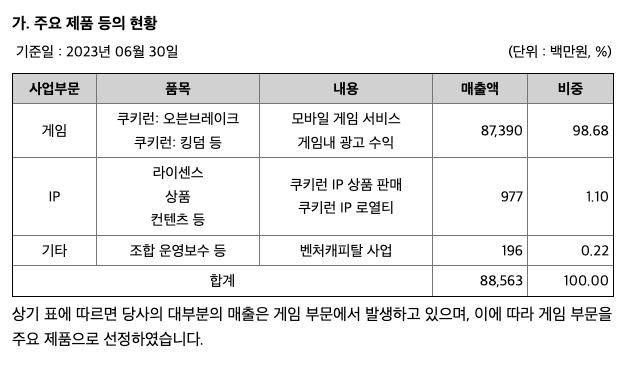

데브시스터즈의 가장 큰 매력은 바로 쿠키런 IP입니다.

쿠키런은 2013년부터 서비스를 시작한 모바일 러닝 게임으로, 전 세계적으로 1억 명 이상의 유저를 보유하고 있습니다. 쿠키런 IP는 다양한 장르의 게임으로 확장되어, 현재는 RPG, 퍼즐, 카드 등 여러 게임이 서비스되고 있습니다.

쿠키런 IP의 가장 큰 장점은 중국 시장에서도 인기가 있다는 점입니다.

중국은 세계 최대의 모바일 게임 시장으로, 2020년에는 2천억 달러 이상의 매출을 기록했습니다.

하지만 중국 시장은 정부의 규제와 경쟁이 심하다는 점에서 진입 장벽이 높습니다.

따라서 이미 인지도가 높고 흥행력이 입증된 쿠키런 IP는 중국 시장에서도 성공할 가능성이 높습니다.

데브시스터즈는 현재 쿠키런: 킹덤을 중국 시장에 출시하기 위해 준비하고 있습니다.

쿠키런: 킹덤은 2021년 1월에 출시된 모바일 RPG로, 국내외에서 큰 인기를 얻었습니다.

현재까지 전 세계 3천만 명 이상의 유저가 다운로드했으며, 일본에서는 앱스토어 인기 순위 1위를 차지했습니다.

쿠키런: 킹덤은 중국 시장에서도 호응을 얻고 있습니다.

지난달 24일부터 2차 현지 테스트를 진행하고 있는데, 첫날부터 중국 앱마켓 플랫폼 '탭탭’에서 예약 순위와 인기 검색어 1위에 올랐습니다. 사전 예약자 수도 이미 300만 명을 돌파했습니다.

정식 출시일은 아직 공개되지 않았지만, 올해 안에 출시될 것으로 예상됩니다.

쿠키런: 킹덤이 중국에서 흥행한다면, 데브시스터즈의 매출과 이익은 크게 증가할 것입니다.

IBK투자증권은 쿠키런: 킹덤이 중국에서 연간 500억원 이상의 매출을 기록할 것으로 전망했습니다.

또한 쿠키런: 킹덤은 한국에서 이미 1년 이상 서비스하며 다양한 콘텐츠를 축적했기 때문에, 중국 시장에서도 오래 유지될 수 있을 것입니다.

데브시스터즈, 쿠키런 말고 뭐 있어? ?

데브시스터즈의 단점은 쿠키런 IP에 지나치게 의존하고 있다는 점입니다.

데브시스터즈의 매출의 대부분은 쿠키런 시리즈에서 발생하고 있습니다.

쿠키런 IP가 흥행하지 못하거나, 경쟁사의 유사 게임이 나온다면, 데브시스터즈의 실적에 부정적인 영향을 줄 수 있습니다.

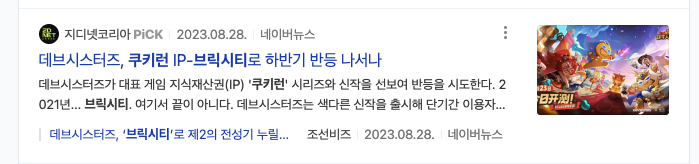

이에 대해 데브시스터즈는 쿠키런 IP를 다양화하고, 신규 IP를 개발하고 있다고 밝혔습니다.

최근에는 쿠키런 IP를 활용한 트레이딩카드게임(TCG)인 '쿠키런: 브레이버스’와, 블록을 이용한 도시 건설 게임인 '브릭시티’를 출시했습니다.

쿠키런: 브레이버스는 지난 1일 출시된 TCG로, 쿠키런 캐릭터들을 카드로 모아 덱을 구성하고, 다른 유저와 경쟁하는 게임입니다. TCG는 전략적인 요소가 많고, 카드 수집의 재미가 있어서 많은 유저들의 관심을 끌 수 있습니다. 쿠키런: 브레이버스는 출시 후 국내 앱스토어 인기 순위 10위 안에 들어가며 호평을 받고 있습니다.

브릭시티는 지난달 24일 출시된 모바일 게임으로, 블록 7000여 개를 활용해 자신만의 도시를 건설하는 게임입니다. 마이크로소프트의 '마인크래프트’와 비슷한 컨셉으로, 창의력과 자유도가 높은 게임입니다. 브릭시티는 출시 하루 만에 국내 애플 앱스토어 인기 순위 1위에 올랐으며, 미국과 캐나다에서도 7위까지 올랐습니다.

이렇게 보면, 데브시스터즈는 쿠키런 IP를 잘 활용하고 있으며, 신규 IP도 성공적으로 출시하고 있다고 할 수 있습니다.

쿠키런 IP는 이미 인지도와 흥행력이 입증된 IP이므로, 다양한 장르의 게임으로 확장할 수 있습니다.

신규 IP도 시장에서 호응을 받으며, 데브시스터즈의 IP 포트폴리오를 다양화할 수 있습니다.

데브시스터즈, 실적은 어떻게? ?

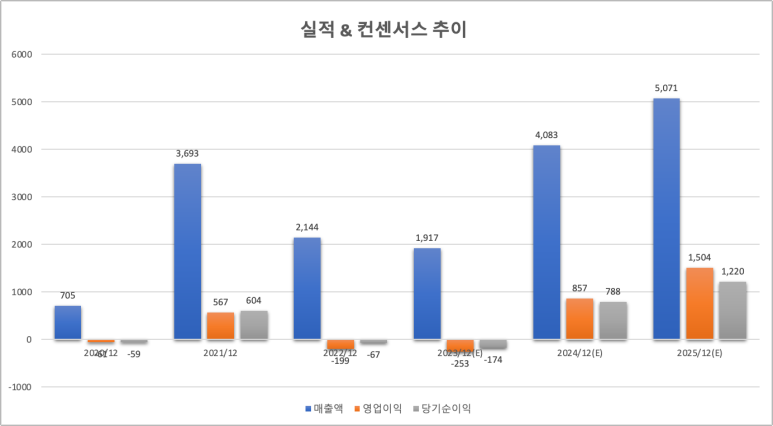

데브시스터즈의 실적은 아직 부진합니다. 데브시스터즈는 5개 분기 연속 영업적자를 기록하고 있습니다.

항목

2020/12

2021/12

2022/12

2023/12(E)

2024/12(E)

2025/12(E)

매출액

705

3,693

2,144

1,917

4,083

5,071

영업이익

-61

567

-199

-253

857

1,504

당기순이익

-59

604

-67

-174

788

1,220

자산총계

1,322

2,737

3,004

2,869

3,702

4,820

부채총계

325

1,077

1,192

1,286

1,406

1,378

자본총계

997

1,660

1,812

1,583

2,296

3,442

자본금

56

59

59

59

59

59

EPS(원)

-525.95

5,281.85

-565.77

-1,405

6,291

9,945

BPS(원)

12,637.85

17,312.15

18,478.37

16,513

22,175

31,490

DPS(원)

-

500

-

700

700

700

PER

N/A

19.92

N/A

N/A

8.3

5.25

PBR

1.14

6.08

3.03

3.16

2.35

1.66

이는 새로운 게임 개발 비용과 마케팅 비용이 많이 들었기 때문입니다. 하지만 이러한 투자가 앞으로의 성장을 위한 것이라고 볼 수 있습니다.

데브시스터즈의 실적은 앞으로 개선될 것으로 전망됩니다.

금융정보업체 에프앤가이드에 따르면, 데브시스터즈는 올해 4분기에 68억원의 영업이익을 기록하며 분기 기준 흑자전환할 것으로 예상됩니다.

또한 내년에는 857억원, 내후년에는 1504억원의 영업이익을 달성할 것으로 전망됩니다. 이는 쿠키런: 킹덤의 중국 출시와 신규 IP의 성공이 반영된 것입니다.

데브시스터즈의 주가도 상승세를 이어가고 있습니다.

최근 1개월간 주가 수익률은 46.01%로, KRX 게임 K-뉴딜지수보다 71.01%포인트 높았습니다. 일단위 기술적 지표를 보면, MA(5,20), RSI(14,2), MACD(12,26) 모두 골든크로스를 형성하고 있습니다. 이는 주가가 상승 추세에 있음을 나타냅니다.

데브시스터즈, 투자의견과 목표주가는? ?

데브시스터즈는 쿠키런 IP를 잘 활용하고 있으며, 신규 IP도 성공적으로 출시하고 있습니다. 쿠키런: 킹덤이 중국에서 흥행한다면, 매출과 이익은 크게 증가할 것입니다. 또한 실적 개선과 주가 상승이 예상되므로, 투자의견은 '매수’로 유지합니다.

목표주가는 다음과 같이 산출했습니다.

내년 EPS를 6291원으로 예상하고, PER을 15배로 가정하면, 목표주가는 94365원이 됩니다. 현재 주가는 52200원이므로, 목표주가 대비 상승 여력은 80.8%입니다.

데브시스터즈, 투자전략은? ?

데브시스터즈는 중장기적으로 성장 가능성이 높은 게임주입니다.

쿠키런: 킹덤의 중국 출시와 신규 IP의 성공 여부에 따라 주가가 크게 변동할 수 있으므로, 주요 이슈에 주의하면서 투자해야 합니다.

현재 주가는 기술적으로 상승 추세에 있으므로, 저점 매수와 고점 매도를 반복하면서 수익을 확보하는 것이 좋습니다.

이상으로 데브시스터즈에 대한 분석을 마치겠습니다. 다음에는 다른 게임주에 대해서도 알아보겠습니다. 감사합니다. ?

#중국 #쿠키런 #흑자전환 #데브시스터즈 #게임 #주식 #분석 #쿠키런킹덤 #브릭시티 #쿠키런브레이버스 #모바일게임 #RPG #TCG #도시건설 #마인크래프트 #매수 #목표주가 #투자전략 #기술적지표 #MA #RSI #MACD #IBK투자증권 #에프앤가이드 #KRX게임K뉴딜지수 #탭탭 #신규IP #IP다양화 #영업적자