넷마블 전망, 신의탑 새로운세계와 세븐나이츠 키우기가 적자 탈출의 열쇠?

안녕하세요, 돈개입니다.

넷마블의 신작들이 연달아 흥행하고 있습니다.

웹툰 '신의 탑’과 '세븐나이츠’를 기반으로 한 '신의 탑: 새로운 세계’와

'세븐나이츠 키우기’가 양대 앱마켓 매출 최상위권을 유지하고 있습니다.

넷마블, 세븐나이츠키이구, 신의탑 : 새로운 세계

이는 넷마블의 실적 개선과 적자 탈출에 청신호를 보낸 것입니다.

하지만 넷마블의 주가는 신작 흥행에도 불구하고 하락세를 보이고 있습니다.

이는 넷마블의 재무상태가 여전히 약하고, 코스피 200 지수에서 제외될 가능성이 높기 때문입니다.

그렇다면 넷마블의 주식은 어떻게 분석하고, 투자자들은 어떤 전략을 취해야 할까요?

이번 글에서는 넷마블의 재무상태, 신작의 흥행 여부, 기술적 분석 등을 바탕으로 넷마블의 주식에 대해 자세히 알아보겠습니다.

넷마블 주식, 이제 사야 할까? ?

넷마블의 재무상태는?

넷마블의 재무상태를 살펴보기 위해 최근 분기 실적과 연간 실적을 확인해 보겠습니다.

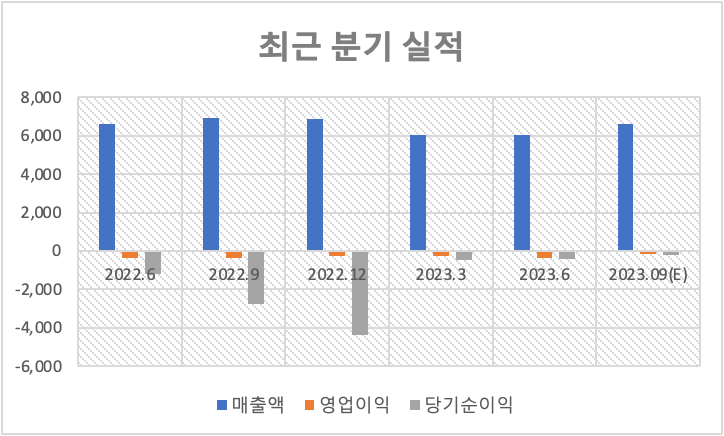

최근 분기 실적

넷마블, 최근 분기 실적

항목(단위:억원)

2022.6

2022.9

2022.12

2023.3

2023.6

2023.09(E)

매출액

6,606

6,945

6,869

6,026

6,033

6,603

영업이익

-346

-380

-241

-282

-372

-134

당기순이익

-1,205

-2,775

-4,366

-458

-441

-201

영업이익률

-5.24

-5.48

-3.5

-4.68

-6.17

-2.03

순이익률

-18.24

-39.95

-63.56

-7.6

-7.31

-3.05

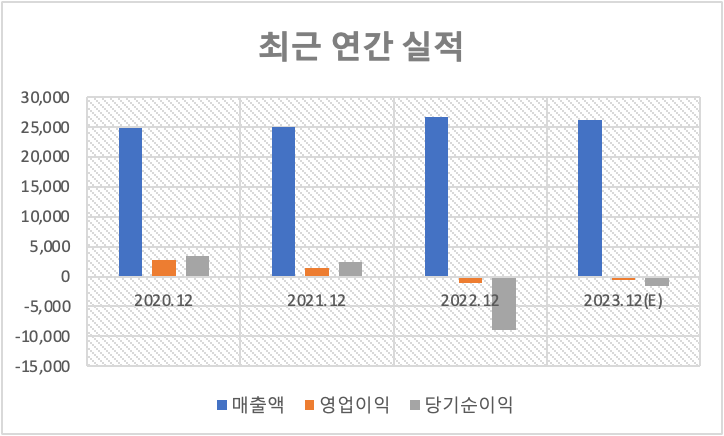

최근 연간 실적

넷마블, 최근 연간 실적

항목(단위:억원)

2020.12

2021.12

2022.12

2023.12(E)

매출액

24,848

25,069

26,734

26,148

영업이익

2,720

1,510

-1,087

-589

당기순이익

3,380

2,492

-8,864

-1,612

영업이익률

10.95

6.02

-4.07

-2.25

순이익률

13.61

9.94

-33.16

-6.16

ROE(지배주주)

6.35

4.29

-14.56

-2.34

EPS(원)

3,647

2,795

-9,531

-1,457

PER(배)

36.05

44.71

-6.34

-29.2

BPS(원)

66,080

70,683

66,649

64,207

PBR(배)

1.99

1.77

0.91

0.66

주당배당금(원)

767

528

90

이 표들을 보면 넷마블의 재무상태가 얼마나 악화되었는지 알 수 있습니다.

넷마블은 2020년에는 매출액 24,848억원, 영업이익 2,720억원을 기록했지만,

2021년에는 매출액은 거의 유지되었으나 영업이익은 1,510억원으로 크게 감소했습니다.

넷마블은 2022년에는 매출액은 약간 증가했으나 영업이익은 -1,087억원으로 적자를 기록했습니다.

넷마블은 2023년에는 매출액은 다시 감소할 것으로 예상되며 영업이익도 -589억원으로 적자를 줄일 수 있을지 미지수입니다.

넷마블의 영업이익률과 순이익률은 지속적으로 하락하고 있으며 ROE도 음수로 전환되었습니다.

넷마블의 부채비율과 당좌비율은 안정적인 수준을 벗어나고 있으며 유보율도 감소하고 있습니다.

넷마블의 EPS는 크게 감소하고 있으며 PER도 음수로 전환되었습니다.

넷마블의 BPS와 PBR은 낮아지고 있으며 주당배당금과 시가배당률도 감소하고 있습니다.

즉, 넷마블의 재무상태는 매출과 이익이 감소하고 부채와 비용이 증가하면서 점점 악화되고 있다고 볼 수 있습니다.

넷마블의 신작 흥행 여부는?

넷마블의 신작 흥행 여부를 알아보겠습니다.

넷마블은 최근 웹툰 '신의 탑’과 '세븐나이츠’를 기반으로 한 신작 '신의 탑: 새로운 세계’와 '세븐나이츠 키우기’를 출시하였습니다.

이들은 넷마블의 대표 IP를 활용한 게임들로, 과금 부담을 낮춰 적은 돈을, 많은 이들이 쓰는 ‘박리다매’ 전략을 택했습니다.

이는 제작·마케팅 비용이 많이 들지 않으면서도 매출의 많은 부분이 이익으로 전환된다는 의미입니다.

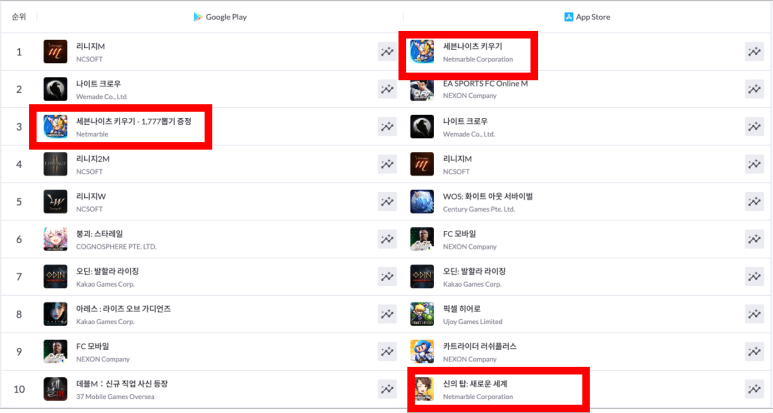

그렇다면 이들 신작들은 얼마나 흥행하고 있을까요? 다음은 양대 앱마켓에서의 매출 순위와 평점입니다.

넷마블, 2023-09-23 오후 11:07:00 기준

이들은 출시 후 지속적으로 상위권에 머물면서 장기 흥행을 기록하고 있습니다.

특히 세븐나이츠 키우기는 방치형 장르임에도 불구하고 거의 모든 국가에서 인기를 얻고 있습니다.

센서타워에 따르면 세븐나이츠 키우기는 출시 한 달만에 전 세계 누적 매출 1억달러(약 132억)를 기록했습니다.

신의 탑: 새로운 세계와 세븐나이츠 키우기는 넷마블의 실적 개선에 크게 기여할 것으로 보입니다.

넷마블은 올해 하반기에도 다수의 신작을 출시할 계획입니다.

△킹 아서: 레전드 라이즈 △아스달 연대기 △나 혼자만 레벨업: ARISE 등입니다.

중국에서도 일곱개의 대죄·제2의나라 등이 출시됩니다.

신작 중 추가 흥행작이 생기면 넷마블의 실적은 한층 더 빠르게 반등할 수 있습니다.

넷마블의 기술적 분석은?

넷마블의 기술적 분석을 위해 최근 주가 수익률 성과와 일단위 기술적 지표를 확인해 보겠습니다.

최근 주가 수익률 성과는 다음과 같습니다.

넷마블, 최근 주가 수익률

일단위 기술적 지표는 다음과 같습니다.

현재 주가 : 42550원

넷마블, 일단위 기술적 지표 2023-09-23

이들을 보면 넷마블의 주가는 하락 추세에 있음을 알 수 있습니다.

넷마블의 주가는 5일 이동평균선과 20일 이동평균선이 골든크로스를 형성하고 있습니다.

이는 주가가 상승세에 들어갔음을 의미합니다.

하지만 5일 이동평균선이 20일 이동평균선보다 아래에 있으므로, 주가가 장기적으로 하락할 가능성이 높습니다.

넷마블의 주가는 RSI(14, 2)가 데드크로스를 형성하고 있습니다.

이는 주가가 과매도 상태에 접어들었음을 의미합니다. 하지만 RSI가 50보다 낮으므로, 주가가 하락세를 유지할 가능성이 높습니다.

넷마블의 주가는 MACD(12,26)가 데드크로스를 형성하고 있습니다.

이는 주가가 하락세에 들어갔음을 의미합니다.

하지만 MACD와 Signal이 모두 음수이므로, 주가가 강력한 하락세를 보일 가능성이 높습니다.

즉, 넷마블의 주가는 기술적으로 보면 매우 약한 모습을 보이고 있습니다.

투자의견, 목표주가, 투자전략은?

넷마블의 주식에 대한 투자의견, 목표주가, 투자전략은 다음과 같습니다

넷마블, 목표주가 & 투자의견

투자의견: 중립

목표주가: 45,000원

투자전략: 장기 보유 또는 단기 매도

넷마블의 주식에 대해 자세히 알아보았습니다.

넷마블은 신작들이 장기 흥행하고 있으며, 올해 하반기에도 다양한 신작을 출시할 예정입니다.

이는 넷마블의 실적 개선과 적자 탈출에 기대감을 가질 수 있습니다.

하지만 넷마블의 재무상태는 여전히 약하고, 코스피 200 지수에서 제외될 가능성이 높습니다.

이는 넷마블의 주가에 부정적인 영향을 미칠 수 있습니다.

따라서 저는 넷마블의 주식에 대해 중립적인 투자의견을 내놓습니다.

넷마블의 목표주가는 45,000원으로, 현재 주가보다 약간 상승할 것으로 예상합니다.

투자자들은 자신의 투자 목적과 기간에 따라 다른 전략을 취할 수 있습니다.

장기 투자자들은 넷마블의 주식을 저점에서 매수하거나 보유하면서 배당수익을 취할 수 있습니다.

단기 투자자들은 넷마블의 주가 변동성에 주의하면서 과감히 매도하거나 공매도하는 전략을 취할 수 있습니다.

이상으로 넷마블 주식, 이제 사야 할까? 에 대한 글을 마칩니다.

#넷마블 #넷마블주식 #넷마블배당금 #넷마블전망 #세븐나이츠키우기 #신의탑새로운세계 #신의탑 #세븐나이츠 #웹툰 #게임 #모바일게임 #투자 #주식 #배당 #재무 #실적 #분석 #기술적분석 #흥행 #적자탈출 #코스피200 #공매도 #박리다매 #중국시장 #신작출시 #킹아서레전드라이즈 #아스달연대기 #나혼자만레벨업ARISE