(리포트)대한제강 PER 2X, 분할이후를 주목하라!

키움증권 이종형 애널님 리포트 요약

1.2020년 YK스틸 인수와 2021년 중국의 철강 수출증치세 환급폐지로

2021년 부터 이익체력이 구조적으로 높아짐.

2.2022년 전국 아파트분양 물량이 37만조로 견조, 올해 국내 철근 수요도

1,000만톤 수준은 가능할 것응로 전망.

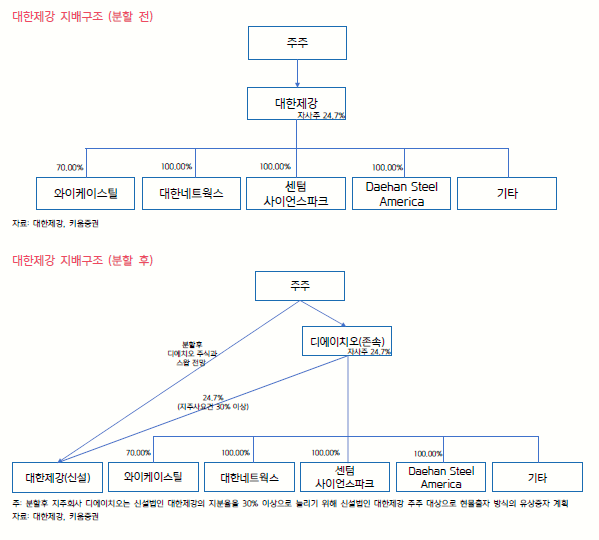

분할기일은 4/1 거래정지 3/30 ~4/27, 신주 상장은 4/28 예정

현재 PER 2 - 저평가 매력도가 부각될것이라는 리포트

PBR 밴드도 0.3배면 저렴해 보이는 구간.

싸긴싼데.. 철강사중에 싸긴 싼데...

어쨌든 대한제강 DHO 지분을 늘려야하고 대한제강 주가는 끌어올려서 현물 출자를 하긴 할테니.. 매매에서 이득을 볼 수는 있겠다. 하지만 업황을 고려하면, 그냥 D급 아이디어 느낌.