위메이드 2021년 4분기 실적 분석 :: 미르4 글로벌 실적, 위믹스 유동화 매출, 위믹스 관련 회계처리 방법

위메이드는 작년 하반기 계좌를 하드캐리한, 저에게 좋은 기억으로 남아있는 기업입니다. 현재는 보유 물량의 대부분을 정리한 상태지만 워낙 유망한 기업이기 때문에 기업의 행보를 계속 추적하고 있어요.

그런 위메이드가 2021년 4분기 실적을 발표했습니다. 미르4 글로벌과 위믹스 매각 등으로 최근 위메이드 주가에 바람 잘 날이 없었는데, 과연 실적은 어떻게 나왔을까요? 함께 확인해보시죠.

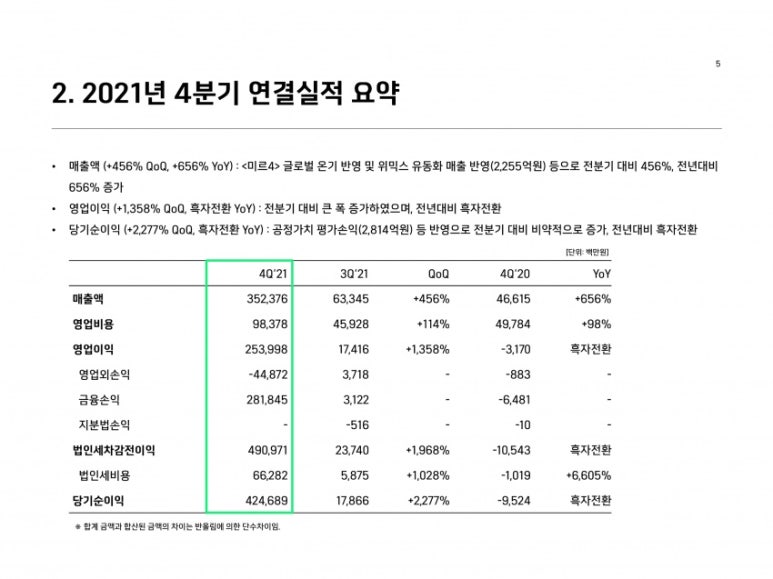

위메이드 2021년 4분기 실적 요약

:: 위믹스 유동화 하드캐리,

미르4 글로벌은 컨센서스 하회

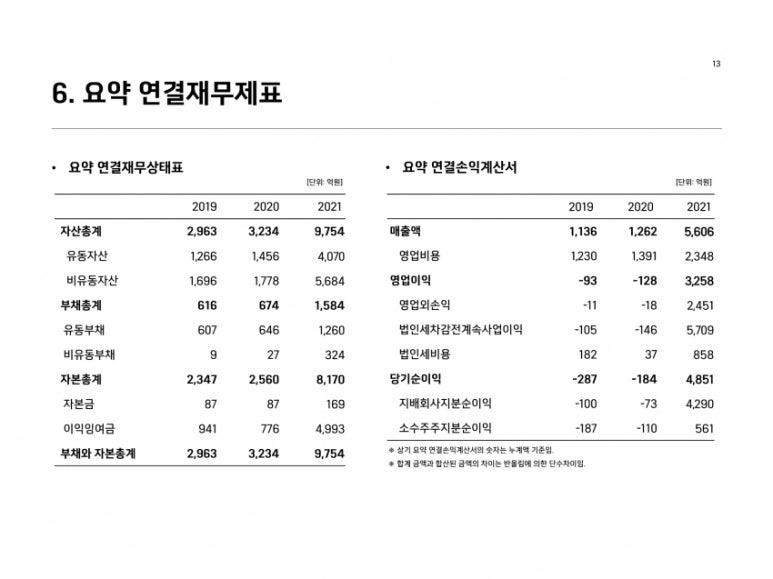

우선 표면상 숫자가 어마어마합니다. 2021년 4분기 매출 3,523억, 영업이익 2,539억, 당기순이익 4,246억입니다. 3분기에 비해 매출은 +456%, 영업이익은 +1,358%나 증가한 수치인데요. 심지어 당기순이익이 매출액보다 높습니다. ㅎㅎ;;

한편 '21.4Q의 컨센서스는 매출 1,424억 / 영업이익 779억 / 순이익 594억이었습니다. 애널리스트들도 바보가 아니기 때문에 예상치와 이렇게 차이가 많이 나는 이유가 있었을텐데요. 그 이유는 위메이드가 매각한 위믹스의 회계처리 방식 때문입니다. 그 내용은 플랫폼 및 라이센스 매출 장표에서 보다 자세히 알아보겠습니다.

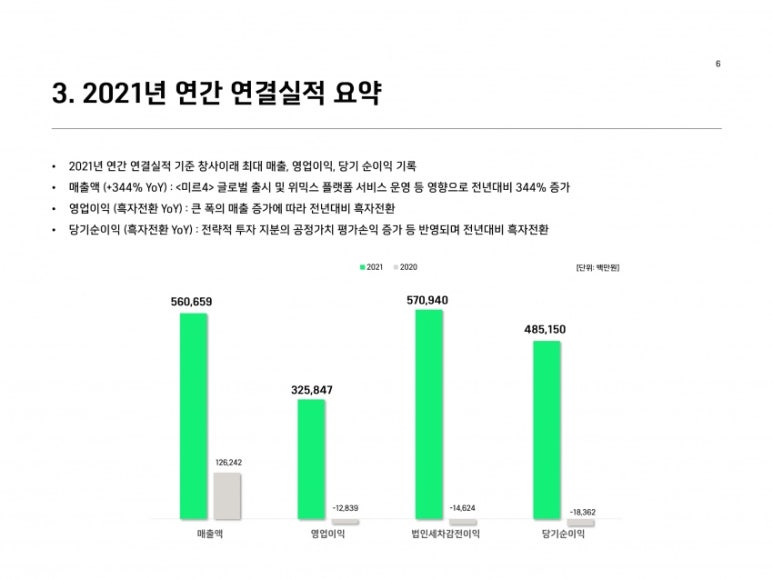

그래서 작년과 비교하면 정말 비교가 불가한 기업이 되어버렸죠. 매출액만 따져도 +344%가 증가했네요.

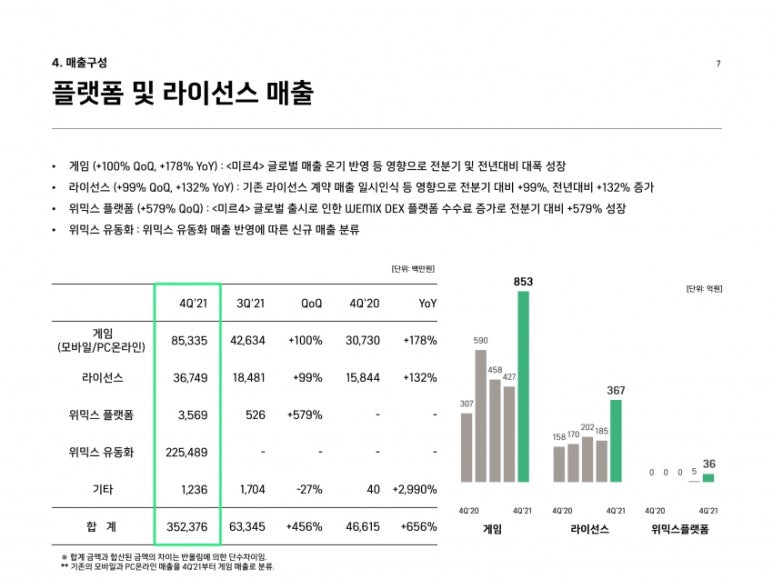

플랫폼 및 라이선스 매출입니다. 여기부터 집중해서 보셔야 합니다.

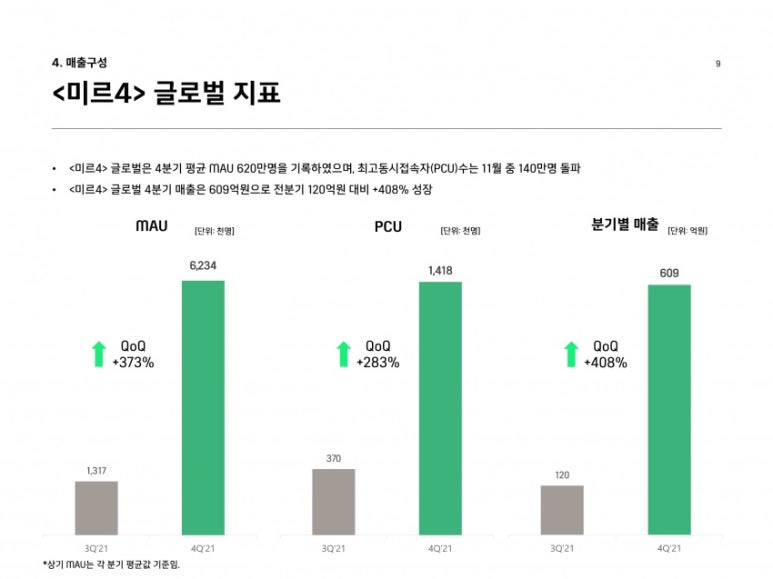

우선 게임 매출은 우리가 가장 이해하기 쉬운 매출입니다. 위메이드에서 직접 운영하는 미르4, 미르4 글로벌, 기타 게임에서 벌어들인 돈이죠. 그 매출이 3분기 426억에서 4분기 853억으로 정확히 +100% 증가했습니다. 그 중 미르4 글로벌의 4분기 매출은 609억으로, 일 매출 7억원 수준입니다. 일 매출 10억원 이상의 '대박'은 아니지만, 그래도 유저의 대부분이 '쌀먹' 유저였음을 감안하면 무난한 수치입니다. 컨센서스 자체는 하회한 것으로 보이네요. 그러나 매출 안정화를 고려하더라도 미르4 글로벌은 2022년에 최소 1,500억 이상의 매출을 올릴 것으로 예상됩니다.

한편 라이센스 매출도 전분기 대비 +99% 증가했습니다. 사실 라이센스 매출은 어느 정도 꾸준한 면이 있는데, 4분기에 기존 라이센스 계약에 대한 매출을 일시적으로 크게 인식했다고 하네요. 아직 사업보고서가 나오지 않았기 때문에 이 부분은 확인이 더 필요할 것 같습니다.

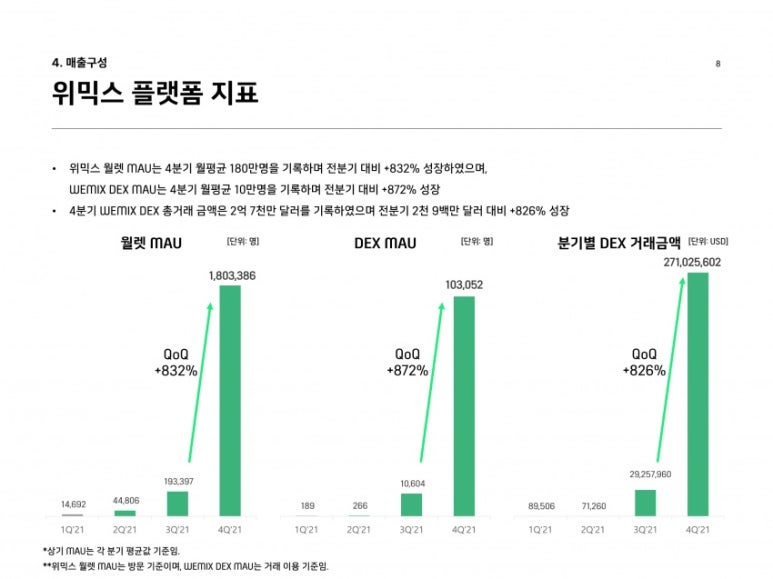

위믹스 플랫폼 매출은 전분기 대비 +579% 증가한 35.7억을 기록했습니다. 제가 3분기 위메이드 매출을 분석한 글(링크)에서 '21.4Q 위믹스 플랫폼 매출을 22.5억으로 예측했었는데 위믹스 거래대금이 더욱 증가하면서 매출이 조금 더 올라갔네요. 장현국 대표는 '장기적으로 위메이드를 플랫폼 기업으로 키우고 싶다'고 여러 번 천명한 적이 있기 때문에, 위믹스 플랫폼 매출 추이를 더욱 신경쓸 것으로 보입니다. 실적발표 IR에서 위믹스를 200달러까지 끌어올리기 위한 소각 계획을 언급하기도 했고요.

그리고 가장 중요한 '위믹스 유동화' 매출이 2,254억입니다. 위메이드가 작년 4분기에 위믹스를 유동화하여 얻은 매출로 보이는데요. 회사 매출 3,523억 중 무려 64%를 차지하고 있습니다. 위믹스 유동화를 제외한 4분기 매출은 1,269억(36%)이고요.

이 '위믹스 유동화'로 얻게 된 돈의 회계 처리를 어떻게 할 것인지 각 상장사의 관심이 집중되었었는데요. 위메이드와 KPMG삼정은 이 돈의 일부는 매출로, 일부는 공정가치 평가손익(영업외이익)으로 처리한 것 같습니다. 역시 자세한 것은 사업보고서를 확인해야 알 수 있겠습니다. 약간 애매모호하게 말씀을 드리는 이유는 실제로 저 장표만 봐서는 위믹스 매출을 어떤 방식으로 인식했는지 알기 어렵기 때문입니다. 저 '위믹스 유동화'가 Wemix Dex을 이용하기 위해 위믹스를 구매하여 위믹스 월렛으로 가져오는 과정에서 유저들이 위메이드의 '유동화된 위믹스'를 구입하면서 발생한 매출로 보이긴 하는데, 확실하지는 않기 때문에 보고서를 결국 읽어봐야 하겠습니다.

(※ 4분기 실적이기 때문에, 올해 1월 4일에 발생한 위믹스 1,000만 개 매도 사건은 실적과 관련이 없습니다)

위믹스 플랫폼 매출이 3분기 5.3억에서 4분기 35.7억으로 증가했다는 언급을 드린 바 있었죠. 월렛 MAU가 4분기 월평균 180만 명을 기록했고, DEX 총거래 금액도 2억 7천만 달러를 기록했습니다. 사실상 월렛과 DEX 거래금액의 일정 비율을 수수료로 받고 거기서 매출이 발생하기 때문에 거래금액 추이 분석은 아주 중요합니다. 실제로 매출 평탄화를 위해서는 위믹스 유동화 매출보다는 위믹스 플랫폼 매출 비중이 기업 입장에서도 더욱 중요할 테고요.

그 다음은 미르4 글로벌의 성적표입니다. 3분기에 비해 MAU, PCU, 매출 모두 크게 증가했습니다. 위에서 말씀드렸듯 2022년에도 매출 1,500억 이상은 충분히 가능해보이는 추세입니다. 그러나 냉정하게 바라본다면 4분기 매출 609억(일매출 7억)은 컨센서스를 약간 하회하는 수치입니다.

실제로 위믹스 유동화향을 제외한 4분기 매출은 1,269억, 영업이익은 511억(위믹스 유동화 매출의 영업이익률을 90%로 가정) 수준인데요. 연간 환산 시 매출 5,000억, 영업이익 2,000억으로 PER 25 적용 시 시총 5조원의 기업이 됩니다. 2월 9일 종가(149,900원) 기준 시총이 딱 4.99조이니 기업 가치를 높이려면 조금 더 힘을 내줘야 한다는 뜻이겠죠.

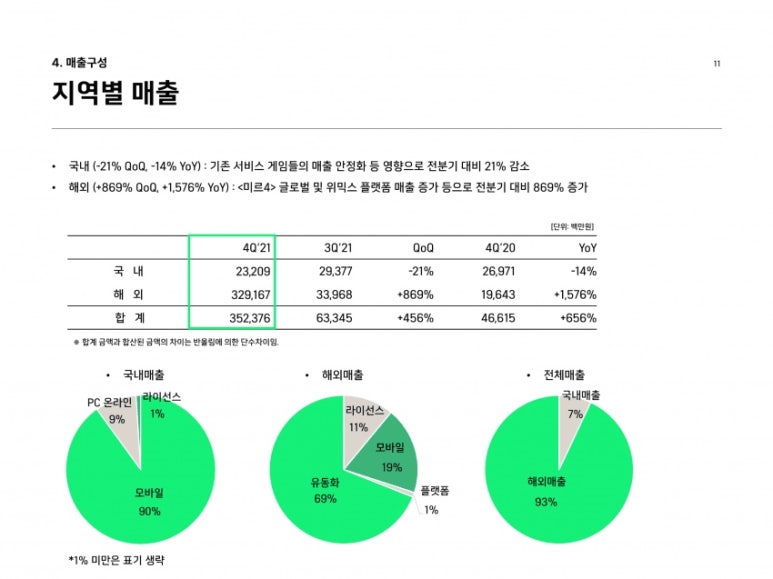

지역별 매출입니다. 4분기 국내 매출(사실상 미르4 매출)은 232억으로, 3분기 대비 21% 감소했습니다. 사실 이제는 국내 수치가 별로 중요하지 않죠. 해외 매출은 3,291억인데 유동화 매출이 무려 69%(2,254억), 모바일(미르4 글로벌) 매출이 19%(609억), 라이센스+플랫폼이 12%입니다. Wemix Dex에서 발생한 매출이기 때문에 국내가 아닌 해외 매출로 잡은 것 같습니다.

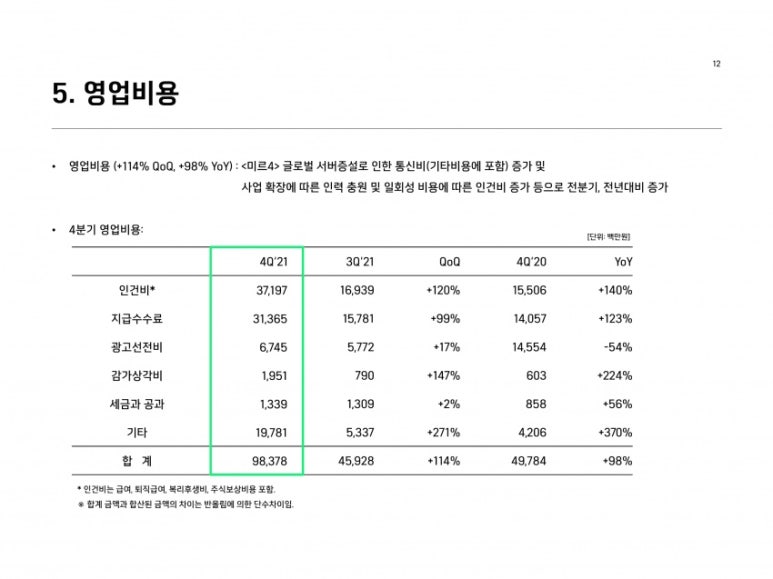

영업비용은 전분기 대비 2배 이상 증가했습니다. 미르4 글로벌 서버 증설로 인한 통신비가 140억 가량 증가했네요. ('기타' 비용에 포함) 또한 대규모 인력을 충원하면서 인건비도 120% 증가했습니다. 위믹스 유동화를 포함하긴 했지만 어쨌든 매출을 456%나 증가시켰으니 이런 영업비용의 증가는 어찌보면 필연적입니다.

결론 :: 위믹스 유동화 매출액은 성공적,

매출 평탄화 및 플랫폼 기업으로의 비전 제시는 과제

아무튼 연결손익계산서만 본다면 정말 대단한 기업입니다. 위믹스 유동화 매출의 파괴력이 상당하네요. 2020년 영업손실을 기록했던 기업이 1년 뒤 3,200억의 영업이익을 기록했습니다. 이게 게임과 코인의 힘인가 싶기도 하고요. 실적 발표 후 분위기를 대충 확인해보니 아래의 2가지 반응으로 갈리는 것 같습니다.

1. 위믹스 유동화 매출의 상당 부분을 영업수익으로 잡은 것이 놀라우며

(삼정이 잘 조언해줬겠죠...? 재공시 안뜨겠죠...? ㅎㅎㅎ)

2. 미르4 글로벌 매출은 약간 실망스럽다.

그래서인지 위메이드의 시외 주가 반응도 별로 좋지는 않네요. 다만 장현국 대표가 작년 가을 임직원의 스톡옵션 기준가를 주당 10만 원으로 산정한 만큼, 위메이드의 주가가 당분간 요동치더라도 10만 원은 사실상의 심리적 지지선으로 작용할 것으로 보입니다.

한편 위믹스 유동화 매출은 절대 안정적이지 않기 때문에 당분간은 분기별로 실적이 큰 폭으로 변화할 것입니다. 위메이드도 이러한 문제를 잘 인지하고 있기 때문에 미르4 글로벌 매출 관리와 위믹스 플랫폼 활성화에 더욱 힘을 실어줄 거고요. 위믹스 플랫폼 매출이 '21.3Q 5.3억에서 4Q 35.7억으로 증가한 것은 확실히 긍정적인 신호지요. 위믹스 유동화 매출보다는 훨씬 안정적인 매출이 나올 테니까요. 영업이익률도 80% 이상일 것은 거의 자명한 사실이고요.

아무튼 저도 매출 분석하면서 많은 공부가 되었습니다. 2개월 뒤에 감평사 1차 시험을 보게 되는데, 회계를 더욱 열심히 공부해야겠다는 생각도 들고요. ㅎㅎ 그럼 다음 분기 위메이드가 기록할 성적을 다시 한 번 기대해보면서 포스트 마무리하겠습니다. 긴 글 읽어주셔서 감사합니다. :)