[종목분석] 기대감이 사라진 펄어비스, 중국 검은사막 모바일 매출 부진 우려로 인한 주가 급락

※본 글은 매수, 매도의 추천의 글이 아니며 개인적인 매매에 활용하기 위한 기업분석 자료입니다. 또한 본 글은 여러 증권사 리포트와 기사를 참조하여 작성되었으며, 수치와 내용에 오류가 있을 수 있습니다. 만일 본 글을 참고하여 매수, 매도에 활용 시 이에 대한 책임은 본인에게 있음을 유의 바랍니다.

펄어비스(263750)

펄어비스 주가 하락 원인 : 중국 검은사막 모바일 매출 부진

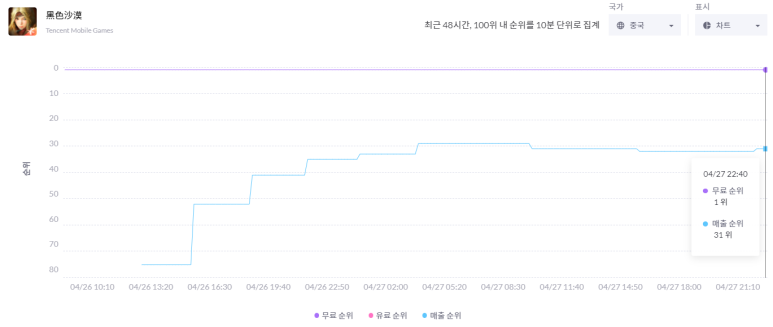

펄어비스는 4월 27일 -24.29%의 하락률을 기록하며 74,200에 거래를 마쳤다. 펄어비스의 금일 종가는 작년 검은사막 모바일의 중국 판호 발급 소식이 들려왔을 때의 수준이다.

펄어비스의 오늘 주가 하락 원인은 어제 출시한 검은사막 모바일 중국 버전의 매출 부진이기 때문이다. 어제까지만 하더라도 다운로드 순위 1위를 기록하며 흥행에 대한 기대감을 높였지만 24시간이 지난 후에도 매출 순위가 30위권에 머무르면서 실망 매물이 쏟아졌다. 증권가에서는 검은사막 모바일의 중국 매출 순위를 iOS 시장 기준 10위권 안팎으로 잡으며 평균일 매출 2~30억을 기대하였지만 실제 순위는 기대감에 미치지 못했다.

그나마 다행인 것은 아직 다운로드 순위에서는 1위를 유지하고 있고, 유저가 몰리면서 계속 서버를 증설하는 상황을 고려하면 이용자 측면에서의 성과는 기대 이상이라고 볼 수 있다.

매출 순위 부진의 원인은 중국 실정에 맞게 변경된 BM 때문으로 추정된다. 중국은 '확률형 아이템'에 대한 강력한 규제정책을 유지하고 있다. '확률형 아이템'의 확률 공개를 법으로 규정하고 있고, 최근에는 게임산업에 대한 강력한 규제정책을 통해 신규 판호 발급, 무허가 게임 방송 등을 제한하며 중국 게임산업 자체를 강력하게 옥죄고 있다.

이에 따라 검은사막 모바일의 BM에는 가챠 시스템을 이용해 초기 높은 매출을 발생시키기보다는 무과금 유저도 충분히 즐길 수 있는 건전한 게임 환경을 만들어 안정적인 트래픽 유지를 통해 지속적인 매출이 나올 수 있는 구조를 만들겠다는 펄어비스와 텐센트의 의지가 담겼다고 볼 수 있다.

키움증권의 김진구 연구원은 "중국 검은사막 모바일의 BM이 당초 예상 대비 낮은 수준으로 탑재"되었다고 전하며 "중국 정부 당국의 게임 산업 규제에 따라 초기 BM 구조를 낮게 설계한 것으로 판단된다"라고 말했다. 또한 "글로벌 버전 대비 콘텐츠 업데이트가 극히 일부분만 진행된 상태이기에 향후 긴밀한 주기로 대형 업데이트가 진행될 것이며, 해당 과정에서 다양한 과금 구조가 추가될 것으로 기대된다"라고 전했다.

철저하게 부서진 기대감

위에서도 말했지만 펄어비스의 현재 주가는 작년 검은사막 모바일 중국 판호 발급 후의 주가 수준으로 작년 4분기에 도깨비와 메타버스에 대한 기대감으로 상승한 주가의 상승폭을 모두 반납하였다.

※본 글은 매수, 매도의 추천의 글이 아니며 개인적인 매매에 활용하기 위한 기업분석 자료입니다. 또한 본...

blog.koreamobilegame.com

어제 분석글을 통해 펄어비스의 주가 상승은 "중국시장 진출, 메타버스 게임 개발, P2E 게임 개발"의 기대감만으로 이루어졌다고 말한 바 있다. 올해의 주가 부진도 기대감만으로 주가가 상승한 것에 비해 실적이 뒷받침되지 않아 공매도의 주요 타깃이 된 것이 주요 원인이었다.

이런 상황에서 '검은사막 모바일'의 중국 흥행은 현 주가 수준을 유지하기 위해 필수적인 요소였다. 아직 붉은사막과 도깨비 등 신작의 구체적인 출시 일정이 나오지 않았고, 현재 시장분위기에서는 테마성 수급도 어렵기 때문에 실적 개선의 신호탄이 될 수 있는 '검은사막 모바일'의 중국 흥행은 반드시 필요했다.

하지만 예상과 달리 부진한 매출 순위를 보이면서 기관과 외국인 투자자들은 -25%를 하락시키며 '펄어비스의 기대감'을 철저하게 부숴버렸다.

일부에서는 펄어비스의 게임 특성 자체가 뽑기 아이템을 통해 과금을 유도하기보다는, 오랫동안 게임에 머물게 하여 지속적이고 안정적인 매출을 유지한다는 관점도 있다. 나 또한 출시 후 이틀 만에 게임의 흥행 여부를 판단하기에는 이르다는 의견이다.

그러나 이러한 의견이 현재 분위기에서 주가에 영향을 주기는 어려울 것으로 보인다. 결국 또 한 번 점차 매출이 오를 것을 '기대'하자는 말인데 기대감에 지친 투자자들이 다시 한번 기대를 갖기에는 힘들어 보인다.

지금 가격에서 팔기에는 아쉽다

증권사의 22년도 펄어비스 실적 컨센서스는 매출액 7천억, 당기순이익 2500억 수준이다. 이는 전년대비 매출액 기준 +90%, 당기순이익 기준 +500% 수준의 상승이었다.

하지만 이러한 컨센서스는 검은사막 모바일의 중국 매출을 일평균 2~30억 수준으로 가정하였을 때의 수치이므로 현재 흥행 성적을 고려하면 상당 부분 할인이 필요하다.

이베스트증권

유진투자증권

검은사막 모바일의 매출이 반영되지 않은 1분기 실적의 컨센서스는 매출액 1000억 원에 당기순이익 100억 원 수준이다.

붉은사막의 출시가 4분기에 이루어진다는 가정하에

검은사막 모바일의 중국 흥행이 완전히 실패하여 현재의 30위권 매출 순위를 유지한다고 보았을 때 펄어비스는 3분기까지 매출액 1500억 당기순이익은 2~300억 수준을 보일 것으로 추정한다. 이경우 펄어비스의 실적 추정치는 급격하게 하락한다.

그러나 이와 같은 상황을 고려하더라도 작년 판호 발급 시점 수준으로 돌아온 현재의 주가는 분위기에 휩쓸려 매도하기 보다, 관망 후 매수가 적절할 것으로 생각한다.

메타버스, M&A 등 테마성 수급의 기대감을 제외하고, 실적 예상치 하향에 따른 목표주가 하락과 단기간의 반등을 기대하기는 어렵지만 펄어비스의 주가가 검은사막 모바일 판호 발급 전인 6만 원대 이하로 떨어지는 건 붉은사막 출시가 지연되지 않는 이상 어렵다고 본다.

따라서 -10~20%의 하락을 감수하고 매수한다면 여름에 예정된 '붉은사막'의 추가 영상 공개 시점에 맞추어 붉은사막에 대한 기대감이 반영되면서 반등하지 않을까 추측한다.

펄어비스의 첫 번째 복권은 '꽝'에 가까워졌다.

※본 글은 매수, 매도의 추천의 글이 아니며 개인적인 매매에 활용하기 위한 기업분석 자료입니다. 또한 본...

blog.koreamobilegame.com

개인적으로도 기대와 달리 부진한 매출에 매우 실망스럽다. 4번의 CBT를 진행하면서 완벽한 현지화를 통한 성공적인 흥행을 기대했지만 BM도 현지화가 될 것이라고는 예상하지 못했다.

또한 트래픽 관점에서의 흥행은 성공하였음에도 불구하고 매출 순위가 낮다고 흥행 실패로 단정 짓는 시장이 원망스럽기도 하다.

물론, 펄어비스 게임 특성상 지속적인 업데이트를 통해 매출 순위가 꾸준히 상승할 것을 기대할 수도 있다. 하지만 이제는 기대감을 품고 공격적인 매수를 하는 것보다는 보수적인 관점으로 현재 주식 보유량을 지키는 전략이 옳다고 판단된다.

펄어비스의 주가는 6~7만 원 대의 주가 수준에서 바닥이 잡힐 것으로 추측한다. 검은사막 모바일이 매출 흥행에는 실패했어도 이용자 측면에서는 좋은 성적을 거두고 있다. 또한, 하반기에도 두 가지 신작 출시가 예정되어 있어 하방은 제한적일 것이라고 생각한다.

이제는 다시 한번 마음을 가다듬고 아직 남은 두 장의 복권이 당첨되기를 기대해 본다. 펄어비스가 붉은사막의 출시를 서두르지 않을까라는 희망 회로를 돌려본다.

※ 아무리 그래도 이러지는 맙시다

펄어비스(263750) 주가가 27일 급락한 가운데 한 증권사 연구원이 자신이 리포트에서 제시한 목표주가와는 다른 의견을 담은 메시지를 전송해 논란이 일고 있다.27일 금융투자업계에 따르면 A증권사의 B연구원은 이날 펄어비스의 목표주가 13만원과 투자의견 ‘매수’...

www.edaily.co.kr

Post-it 정리

①검은사막 모바일 중국버전의 매출순위가 예상과 달리 부진

②매출 순위 10위권 이내를 기대한 투자자들은 실망 매물을 쏟아내어 -25%의 하락률을 기록

③상승 모멘텀이 부재한 펄어비스의 주가는 당분간 부진할 것으로 예상

④ 하지만 추가적인 주가 하락도 -10~20%로 제한적일 것으로 예상

⑤붉은사막 출시를 기다리며 물량을 지키는 방어적인 전략이 필요