[RBLX] 메타버스 관련 미국 주식 로블록스(ROBLOX) 기업 가치 분석

안녕하세요. 개미투자자 입니다.

최근 유니티 주가 분석에서 많은 분들이 관심을 가지고 있던 것 같아요. 물론 제 분석이 믿을만한지는 모르겠지만요.

어쨋든, 유니티와 같은 AI, 메타버스 관련 주식에 대한 기대감에 따라 관심을 가지고 있으신 것 같다는 생각이 듭니다.

약 2년전에 주식에 관심을 많이 가지고는 있었지만 기업 분석은 안하던 시절 알고 있던 또 다른 메타버스 관련 주식이 로블록스인데요.

로블록스는 그 때 엄청 핫해서 주가가 막 급등하고 그랬던 기억이 있습니다.

하지만 이제는 무지성 투자보다는 나만의 기준으로 매수, 매도를 하는 습관을 들이기 위해서 저도 부족하지만 기업 가치 분석을 해보고 있습니다.

그래서 이번에는 로블록스의 기업 가치를 한번 분석해보려고 합니다.

최근 동향

일단 로블록스의 최근 동향을 한번 살펴보려고 합니다.

Roblox가 오늘 Cannes Lions에서 다음을 위해 설계된 새로운 Roblox 파트너 프로그램을 발표했습니다. 브랜드 혁신을 확장하고 플랫폼에서 셀프 서비스, 글로벌 광고 생태계를 활성화하려는 의도입니다.

이 프로그램의 커뮤니티 포워드 접근 방식은 브랜드를 위한 글로벌 교육 및 모범 사례 공유에서 Roblox 개발자 스튜디오부터 대행사, 브랜드 및 제3자 판매자 사이의 얼리 어답터에 이르기까지 광범위한 플랫폼 지지자 네트워크를 참여시키는 데 중점을 둡니다.

그러니까 광고 플랫폼 혹은 인플루언서들의 활동 범위에도 이 로블록스를 활용할 수 있도록 발전시키려고 하는 것으로 보입니다.

또한 이 프로그램은 모든 파트너에게 동일한 의미 있는 인센티브와 투명한 몰입형 광고 가격을 제공합니다.

Century Games , Dentsu , Dubit , Playwire , Sawhorse , The Gang Group 및 Vayner3. 이러한 파트너는 3D 몰입형 콘텐츠 제작, Roblox 커뮤니티 및 플랫폼을 처음 접하는 다른 마케터에게 도움이 될 수 있는 혁신적인 광고 제안에 대한 전문 지식을 제공합니다.

Roblox 최고 제품 책임자 Manuel Bronstein은 "이 프로그램은 누구나 우리 플랫폼에서 만들고 판매하고 수익을 올릴 수 있는 경제를 구축하려는 우리의 장기 비전을 향한 또 다른 단계이며, 새로운 파트너와 함께 우리 커뮤니티를 확장하는 것이 이 미래를 가능하게 하는 데 핵심적인 역할을 할 것입니다."라고 말했습니다.

그러니까 저는 개인적으로 느낀 것이 지금 이 블로그나 유튜브, 혹은 인스타그램도 하나의 플랫폼으로써 판매 활동이 가능한 플랫폼이잖아요. 참여형 메타버스로 더 많은 것들도 있겠죠. 이러한 역할로써도 로블록스라는 플랫폼 이용가치를 높이겠다는 것으로 보입니다.

만약 메타버스 프로그램에서 이러한 플랫폼 역할을 할 수 있다면 어떨까.. 흠, 조금은 불편해서 그 가치가 더 올라갈까? 이러한 분야에 관심있는 사람들이 참여할 가능성이 클 것 같은데, 많은 잠재 고객 참여를 유도할 수 있을까? 라는 의문이 들기는 합니다.

지금 Web3에서도 메타버스?라는 컨셉으로 진행 중인 코인이나 nft 프로젝트들이 즐비합니다. 로블록스를 거기에 빗댈 것은 아니지만, 그러한 메타버스 플랫폼을 완전히 성공시키기에는 시간이 좀 필요하지 않을까 생각됩니다. (개인적으로)

기업 가치 분석

일단 전문가의 의견을 한번 보겠습니다. 단편적으로 보는거라 여러명의 의견을 확인하시는 것을 추천드립니다.

Roblox는 다음 수익 발표가 가까워짐에 따라 강세를 보일 것으로 예상하는 분석을 봤습니다. 회사는 전년 동기 대비 53.33% 감소한 -$0.46의 EPS를 보고할 것으로 예상된다고 하고, 가장 최근 컨센서스 추정치는 전년 동기 대비 22.66% 증가한 7억 8,491만 달러의 분기 매출을 예상하고 있습니다.

1년 내내 Zacks Consensus Estimates는 애널리스트들이 주당 -$1.82의 수익과 34억4000만 달러의 수익을 기대하고 있다고 제안했습니다. 이 합계는 작년 대비 각각 -17.42% 및 +19.6%의 변화를 나타냅니다.

EPS는 하향해도 매출을 오를 것이다라는 분석으로 보입니다. Roblox에 대한 분석가 추정치의 최근 변경 사항에 주목하는 것도 중요합니다. 이러한 개정은 일반적으로 자주 변경될 수 있는 최신 단기 비즈니스 동향을 반영합니다. 이를 염두에 두고 긍정적인 추정치 수정은 회사의 사업 전망에 대한 낙관적 신호로 간주할 수 있습니다.

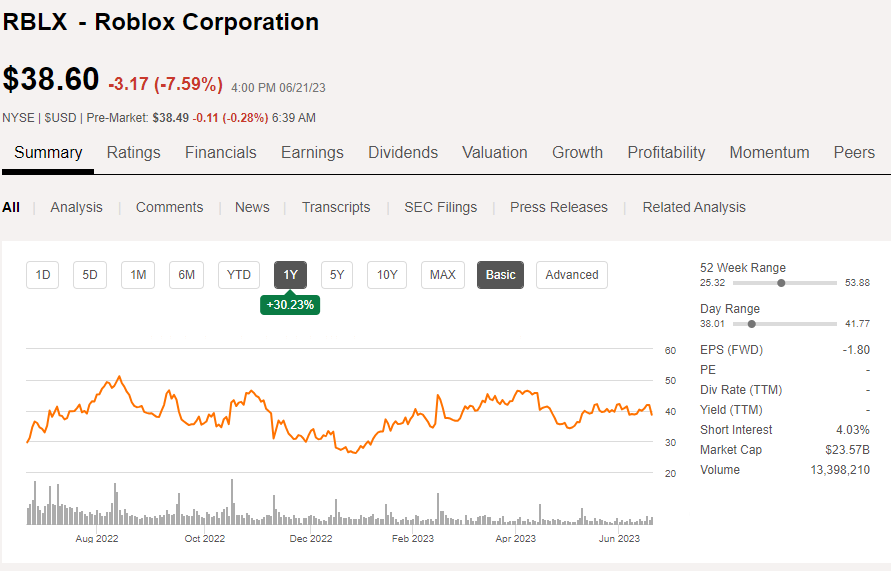

일단 어제는 주가가 엄청 빠졌습니다. 물론 파월의 금리 추가 인상 가능성 발언에 따라 시장 자체가 좀 빠졌지만, 꽤나 타격이 큰 것으로 보입니다.

전문가 분석도 봤으니 이제 직접 한번 봐보겠습니다. (*개인적인 판단으로 투자는 본인의 선택과 판단으로 진행하시기 바랍니다)

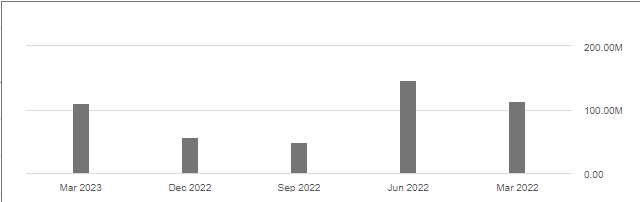

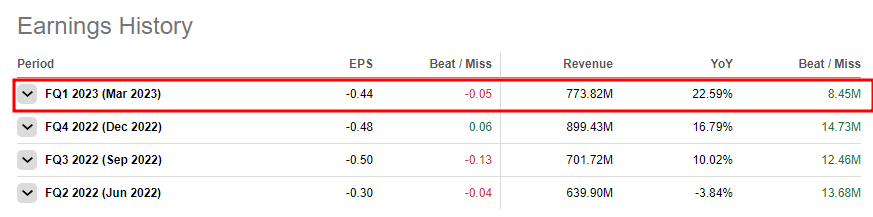

앞서 말씀드린대로 매출과 수익은 상승하는 것이 보입니다.

물론 수익은 2022년 6월 발표보다는 딸리지만 그래도 전 분기 대비해서는 약 2배의 성장을 보여줬습니다.

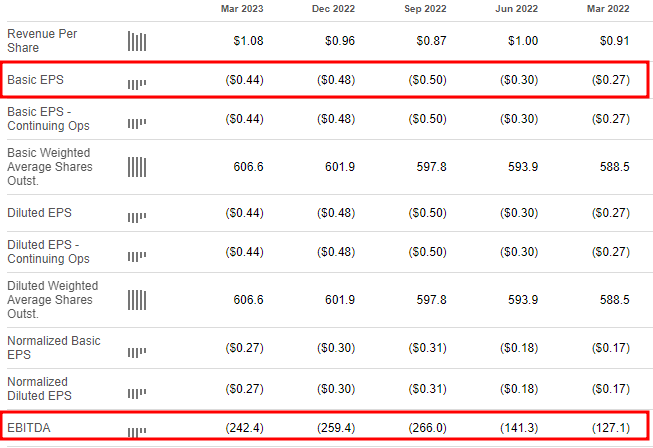

Basic EPS는 이전 대비해서 조금 상승한 모습으로 ($0.44) 입니다. EBITDA도 아주 조금은 상승한 모습이지만 아직 제대로 된 영업 이익을 내지는 못하고 있고 실적이 가장 좋았던 2022년 6월과 3월에 비해서는 안좋은 모습입니다.

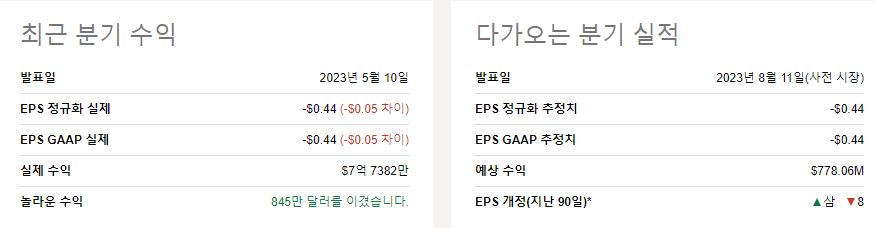

최근 분기 실적와 앞으로의 실적 예상치를 보면 가장 최근 분기 실적은 예상보다 EPS가 떨어져 있고 수익은 훨씬 높은 결과치를 보여줬다고 위에서 설명한 것과 동일합니다. 앞으로의 실적으로는 EPS도 동일하고 예상 수익도 크게 다르지 않은 것으로 보입니다.

지난 4분기 동안의 어닝 히스토리를 살펴봤을 때, EPS는 조금씩 올라가고 전년 동분기 대비해서는 최근 3분기 동안 계속 2자리수 성장세를 보이고 있습니다.

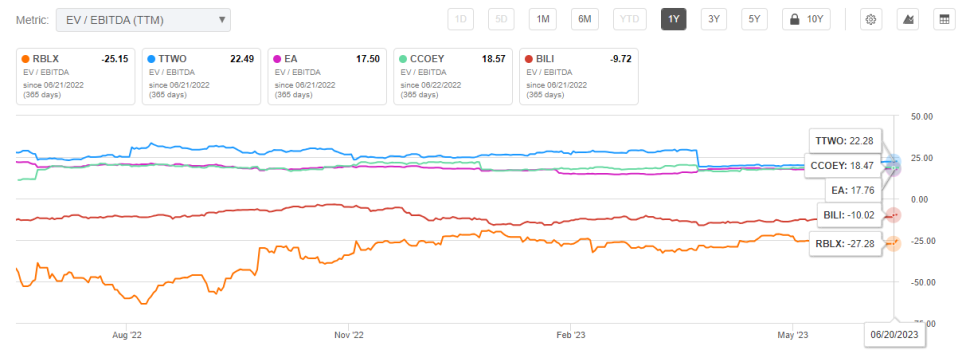

EV/EBITDA는 마이너스이면서 동종 업계에서도 가장 낮은 수치이기 때문에, 빚까지 모두 포함한 기업가치가 영업 이익 대비해서 낮게 나온다고 볼 수 있을 것 같아요. 그니까 빚도 많은데 돈을 아직 그만큼 못번다..?

TTM 기준 PER도 가장 낮은 수치입니다. 저평가라고 하기에는 아직 영업 이익 자체가 마이너스 값이기 떄문에 그렇게까지는 아닌 것 같은 느낌..

나만의 결론

* 개인 판단이니 투자시 각자의 판단과 선택으로 진행하시기 바랍니다. 어떠한 책임도 지지 않습니다.

> 매출과 수익 상승은 맞음. 하나의 광고 플랫폼으로써의 방향도 엄청 나쁘지는 않으나 개인적으로 이게 잘될지 모르겠음

> 영업 이익 흑자 전환은 단기간내에 어려워 보임. 메타버스 주식 중에서 가장 청소년을 타겟으로 삼는 종목인 것으로 알고 있는데, 그러면 더욱 쉽지 않을수도 있을 것 같음

> 앞으로 어닝 예상치도 전분기와 거의 비슷하기 때문에 아직은 매수하고 싶은 매력이 없다는 느낌임

전문가들 의견도 매수, 매도보다는 HOLD가 많던데, 주린이지만 동감.

여기까지 개인적인 로블록스 기업 가치 분석 진행해봤습니다. 영업이익이나 PER, EPS 전부 음수값이라 실제 예상 주가를 산정해보는 수치를 낼 수는 없었지만, 전체적으로 봤습니다.

개인적인 의견 있으시면 언제든 자유롭게 댓글로 남겨주세요 ㅎㅎ

감사합니다.

1. 투자는 본인의 판단에 따라 진행합니다.

2. 본 글은 정보 전달의 글일 뿐 어떠한 투자 권유도 아닙니다.

3. 유료 및 무료 어떠한 경우도 각자의 선택에 따라 진행하며, 어떠한 책임도 지지 않습니다.