46. 2X, 3X 레버리지 ETF의 위험성 (feat. TQQQ)

44번 글에서 SPY와 SSO, SPXL의 예를 들어서 레버리지 ETF로 장기간 투자했을 때의 성과를 분석해봤다. IT 버블 이후로 S&P 500 보다 나스닥의 수익률이 더 좋았기 때문에 QQQ로도 해보면 어떤 결과가 나올지 궁금해서 간단히 분석해봤다. 사용한 ETF는 다음과 같다.

- [jd

- [jd

QQQ: Invesco QQQ Trust-나스닥100 1배

- [jd

QQQ: Invesco QQQ Trust-나스닥100 1배

QQQ: Invesco QQQ Trust-나스닥100 1배

- [jd

QLD: ProShares Ultra QQQ-나스닥100 2배

QLD: ProShares Ultra QQQ-나스닥100 2배

- [jd

TQQQ: ProShares UltraPro QQQ-나스닥100 3배

TQQQ: ProShares UltraPro QQQ-나스닥100 3배

QLD와 TQQQ는 나스닥 100의 일별 수익률을 각각 2배와 3배로 복제한다. QLD는 2006년 6월 21일에 상장 했고, TQQQ는 2010년 2월 11일에 상장을 했다. 조건을 동일하게 하기 위해 2010년 2월 11일 이후로 주단위로 데이터를 추출해서 분석했다.

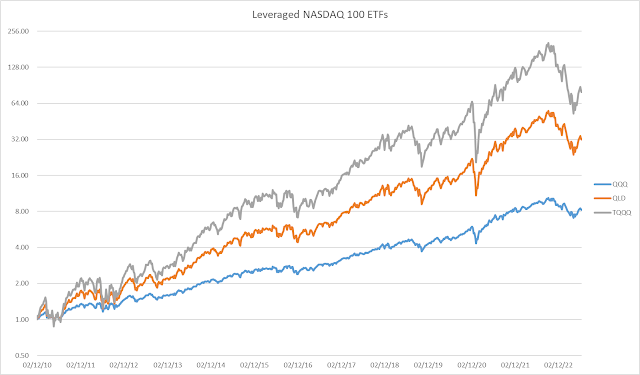

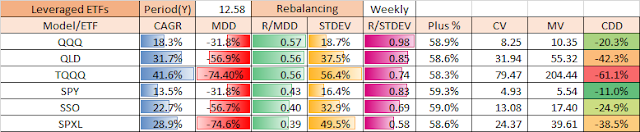

총 기간 12.58년 동안의 각 ETF의 성과는 위와 같다. QQQ는 2021년 11월 19일에 고점을 찍고 10.35배가 되었다가 현재 8.25배가 되었다. QLD도 같은 날 55.32배로 최대치를 찍고 고점에서 -42.3% 빠져서 현재 31.94배를 기록하고 있다. TQQQ는 같은 날 최대치를 찍었는데, 무려 204.44배가 되었다가 고점에서 -61.1%가 빠져서 현재 79.47배가 되어있다. 200배라니!! 2010년 2월 12일부터 2021년 11월 19일 고점까지 약 11.8년 동안 204.44배가 되었다니!! 정말 놀라운 성과다. 이러니까 다들 TQQQ를 사는거였다.

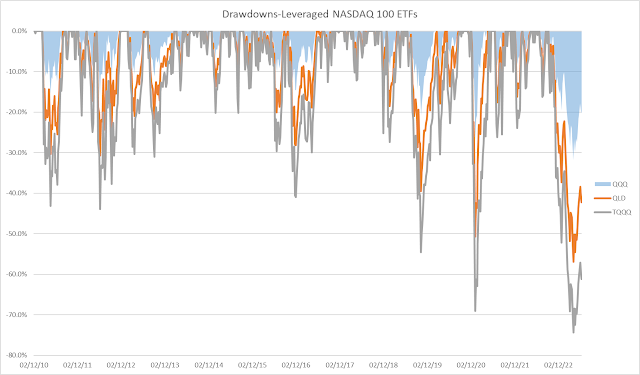

물론 이러한 성과가 쉽게 얻어지는 것이 아니다. TQQQ의 MDD가 QLD의 MDD 보다 두 배 이상 크고 고점에서 -40%가 되는 경우가 흔하다. 나스닥 100이 -10%대로 하락하면 TQQQ는 -40%대로 하락한다.

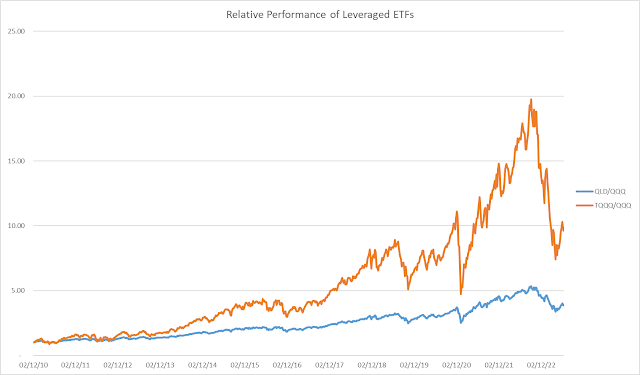

하지만 나스닥 100은 12.58년 동안 꾸준히 우상향을 했고, 레버리지가 시간과 복리 효과와 조합되어 엄청난 결과를 가져왔다. QLD는 QQQ 대비 최대 5.35배의 성과가 나왔었고, TQQQ는 QQQ 대비 최대 19.76배의 성과가 나왔었다.

SPY와 SSO, SPXL도 같은 기간으로 돌려봤는데, 나스닥 100 레버리지 ETF의 성과가 월등했다. S&P 500의 일별 수익률을 3배로 복제하는 SPXL도 최대 39.61배가 되었었는데, TQQQ의 204.44배와는 비교도 안된다. 왜 S&P 500 레버리지 ETF보다 나스닥 100의 레버리지 ETF가 더 인기가 있는지 알겠다.

이런 어마어마한 성과의 바탕은 12.58년이라는 기간에 있다. 2010년 2월 12일부터이기 때문에 금융위기 때의 폭락이 포함되어 있지 않다. 그리고 더욱 중요한 IT 버블 붕괴 때의 폭락도 들어있지 않다.

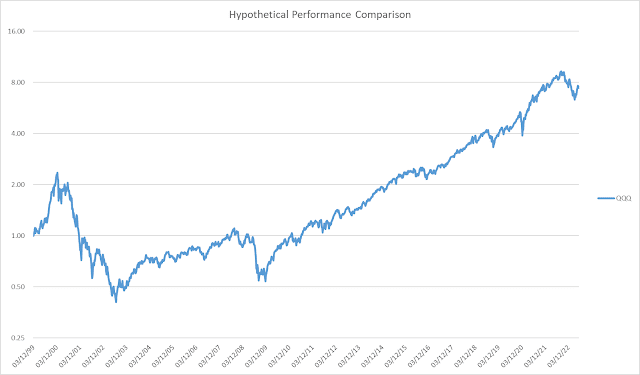

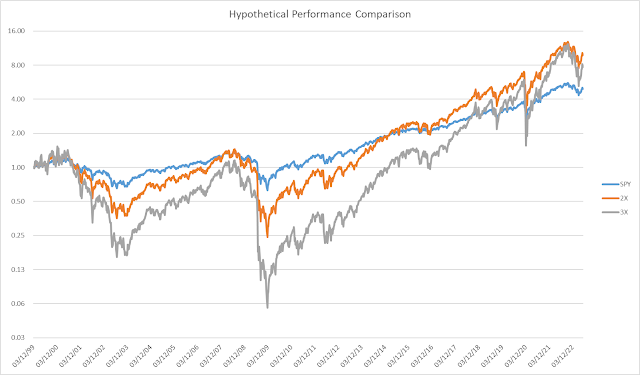

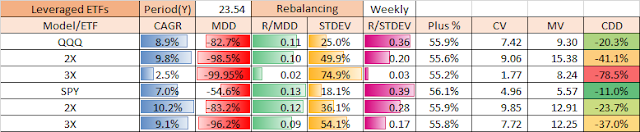

QQQ가 상장한 1999년 3월 10일까지로 데이터의 기간을 늘리면 위와 같은 결과가 나온다. 12.58년 동안 QQQ의 연복리수익률은 18.3%였는데, 기간이 23.54년으로 길어지면 연복리수익률은 불과 8.9%밖에 되지 않는다. 또한 IT 버블 붕괴로 인해 MDD가 무려 -82.7%에 달한다.

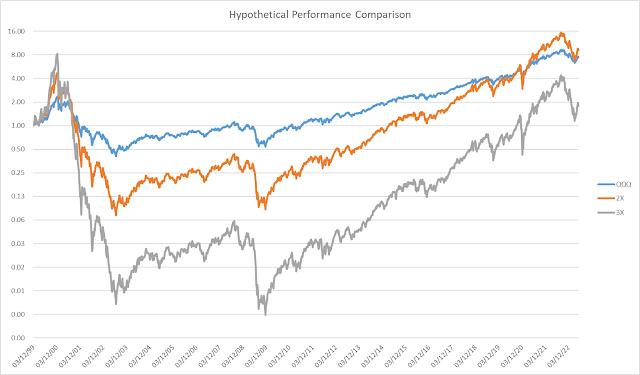

만약 앞으로의 미래에서 -80%가 되는 일이 일어난다면 레버리지 ETF는 어떤 움직임을 보여줄까 궁금했다. QLD나 TQQQ의 데이터가 이때에는 없기 때문에 레버리지 ETF의 로직을 복사해서 2X, 3X의 가상 자산을 만들어봤다. 단순화를 위해 수수료 등 기타 요인은 빼고, QQQ의 일별 움직임을 2배, 3배로 추종하는 2X, 3X를 만들어서 돌려봤다.

나스닥 100의 일별 움직임을 2배, 3배 복제하는 ETF가 1999년 3월 10일부터 있었다고 가정하면 위와 같은 결과가 나왔다. 연복리수익률은 2배 ETF가 9.8%, 3배 ETF가 불과 2.5%를 기록했다. MDD가 충격적인데, 2배와 3배 ETF가 각각 -98.5%, -99.95%를 기록했다.

QQQ가 고점에서 -82.7% 하락하면서 2배, 3배 ETF는 말그대로 녹아져내렸다. 그나마 2배 ETF는 1.5%가 남았다가 2배의 수익률로 따라와서 고점을 갱신하고 QQQ를 넘었지만, 3배 ETF는 0.05%가 남아버렸기 때문에 의미없는 수준까지 내려와버렸다. 1억이 5만원이 된 것과 같다. 그리고 그 후에 아무리 3배의 수익률로 따라와도 회복은 느렸고, 고점에서 -50%까지 회복하는게 한계였다.

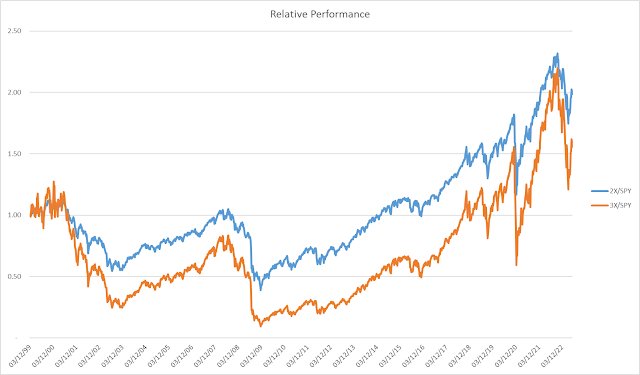

QQQ와의 상대 성과를 보면 3배 ETF는 IT 버불 붕괴전 3.51배 많아졌다가 버블이 붕괴되고 나스닥이 고점에서 -80% 이상 빠지면서 녹아버렸다. 작년 고점에서도 QQQ의 47% 수준 밖에 되지 못했다. 반면 MDD -98.5%를 기록한 2배 ETF는 그래도 회복이 되어서 작년 고점에서 QQQ 보다 65% 높은 성과를 기록했었다.

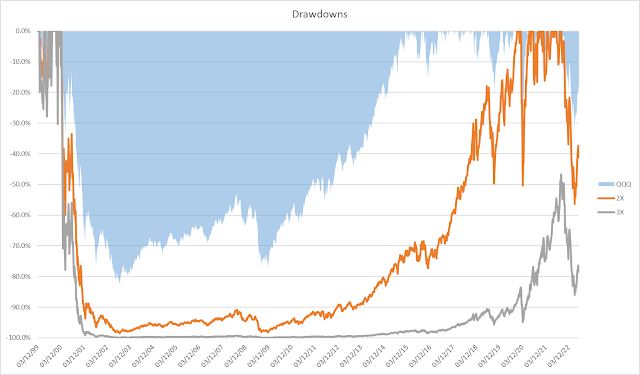

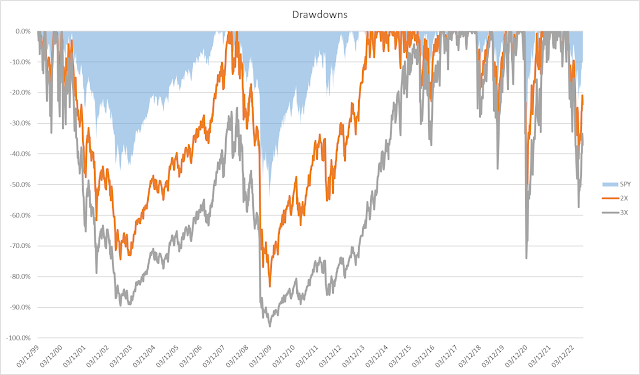

SPY도 동일한 방식으로 가공의 2배, 3배 ETF를 만들어 돌려봤다. SPY는 IT 버블 붕괴 때 고점에서 -45.7%하락 하고 금융위기 때 MDD -54.6%를 기록해서 나스닥과 같이 -80%로 녹아내리지는 않았다. 그래서 2배, 3배 ETF가 레버리지를 활용해서 잘 회복했고, 2021년 12월 말에 각각 최대 12.91배, 12.25배를 기록했었다.

기초지수인 SPY가 -80% 하락하는 등 녹지 않았기 때문에, 레버리지 ETF는 그래도 금방 회복을 했다. 3배 ETF는 MDD -96.2%를 기록하고도 전고점을 갱신하고 상승했다.

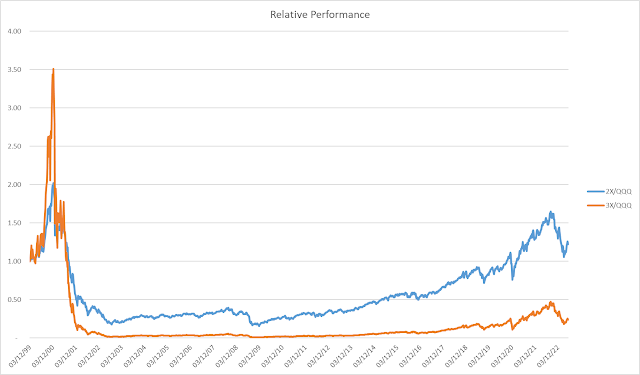

SPY와의 상대 성과는 오랜 기간 동안 SPY 보다 낮았지만(=1 이하) 그래도 레버리지로 다 따라 잡아서 SPY 대비 각각 최대 2.32배, 2.20배까지의 성과를 기록했다.

지금까지의 가상의 레버리지 ETF의 예로 알 수 있듯이, 기초지수(SPY나 QQQ)의 MDD가 -50%대를 기록하면 레버리지 ETF는 어느 정도는 회복을 할 수 있지만, -80%대의 하락을 기록하면 2배, 3배 ETF가 녹아내려서 회복이 어려워진다. 여기에서 레버리지 ETF 장기 투자의 위험성이 부각된다. 현실의 시장을 반영하는 기초지수가 일정 수준까지 하락하지 않으면 장기에 걸쳐 엄청난 수익을 얻을 수도 있지만, 일정 수준 이하로 하락하면 그 이후로 시장이 아주 좋아도 레버리지 ETF는 기초지수 ETF 보다 성과가 더 낮을 수 있다.

우리가 앞으로 살면서 IT 버블 붕괴와 같이 시장이 -80% 하락하지 않으리라는 보장이 없다. -30%대 하락은 예사로 있으며, 종종 -50%대로 하락하기도 한다. 레버리지 ETF는 분명 장기간에 여유 자금을 묻어둘 수 있으면 엄청난 결과로 보답해줄 수 있다. 그러면 우리가 할 수 있는 방법은 무엇이 있을까? SPY나 QQQ가 저점을 갱신할 때나 고점에서 -50% 정도 빠지면 들어가는 것도 좋은 선택이 될 수 있다.

내년에 경기침체 우려가 본격화 되어서 2022년 상반기의 저점을 깨면 기회가 될 수 있다. 아니면 시장의 더 큰 하락을 예상한다면 더 기다렸다가 금융위기 때의 저점 수준에서 엄청난 기회가 나올 수도 있다. 시장이 하락할지, 저점을 갱신하면 어디까지 떨어질지 우리는 알 수 없다. 기회가 올 수도 있고 안올 수도 있다. 만약에 내가 생각하는 그 정도의 조정이 오면 전체 금융자산의 10% 수준에서 살 계획이다. 그리고 10년, 20년 기다려야겠다.