대한제강(084010) PER 2X, 분할이후를 주목하라!

작년 4분기 영업이익은 키움증권 기존 추정치와 컨센서스에 부합할 전망입니다. 한편, 올해 연간 영업이익은 사상 최고치였던 전년보다는 약 -15% 감소가 예상되지만 21년 이전과 비교해 볼 때 여전히 견조할 전망입니다. 주가는 작년 11월말 인적분할 발표이후 부진해 현재 PER 2배 수준에 불과하지만 4월말 재상장을 끝으로 분할 관련 이벤트가 마무리되 면저평가매력 부각과 함께 주가도반등에 나설 전망입니다.

4분기 실적 예상치 부합 전망, 올해도 견조한 실적 기대

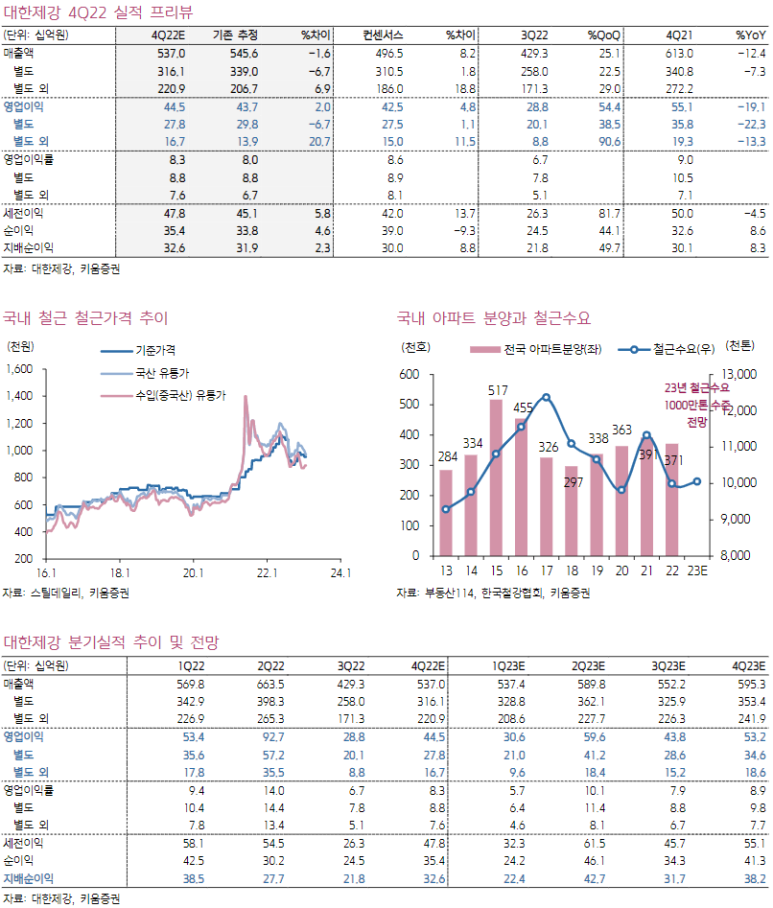

작년 4분기 영업이익은 445억원(+54%QoQ, -19%YoY)으로 키움증권 기존 추정치 437억원과 컨센서스 425억원에 부합할 전망이다. 철근수요 위축으로 전년대비 판매량 감소가 지속되고 있음에도견조한 롤마진(철근가격-고철가격)을 통해 수익성을 최대한 방어한 것으로 추정한다.

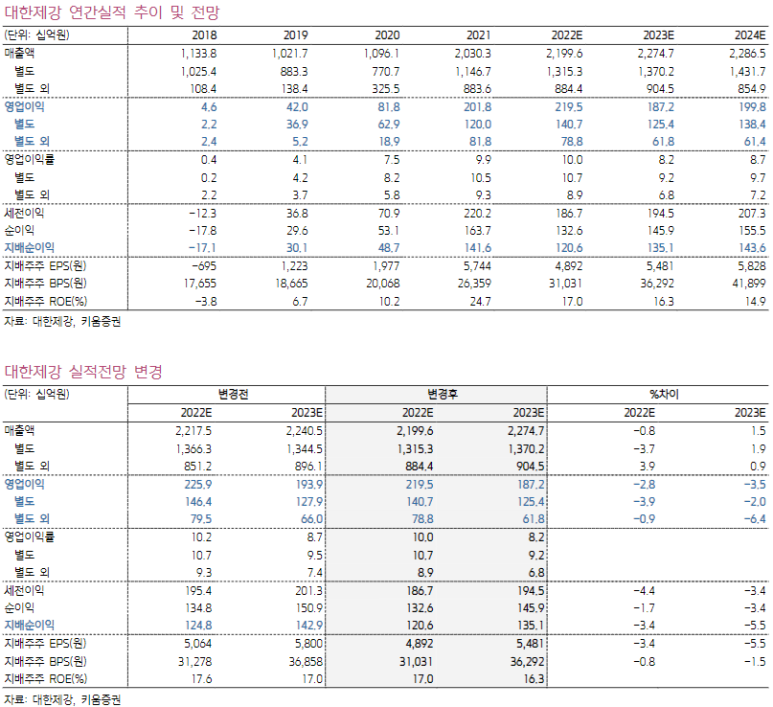

2023년 영업이익은 1,872억원(-15%YoY)으로 사상 최고치였던 전년보다는 줄어들지만 2021년 이전과 비교해 여전히 견조한 실적이 기대된다. ① 2020년 YK스틸 인수와 2021년 중국의 철강 수출증치세 환급폐지로 2021년부터 이익체력이 구조적으로 높아졌고, ② 2022년 전국 아파트분양 물량이 37만호로 견조해 올해 국내 철근수요도 1,000만톤 수준은 가능할 것으로 전망하기 때문이다.한편, 2022년 조달청 철근 입찰관련 과징금 527억원의 기저효과로 2023년 지배주주순이익은1,351억원 (+12%YoY)으로 전년보다 개선될 전망이다. 현재 시가총액은 약 2,800억원으로 2023E PER은 2X에 불과하다.

인적분할 마무리되면 저평가 매력 부각될 전망

동사는 작년 11/24 지주회사 체제 전환을 위해 지주회사 디에이치오(존속법인)와 사업회사 대한제강(신설법인)으로의 인적분할을 발표했다. 인적분할에 따라 기존 대한제강 주주는 지주회사(존속)와 사업회사(신설)의 주식을 모두 보유하게 되므로 주주권 침해이슈는 없다. 한편, 분할과정에서 분할전 회사가 보유중인 자사주 24.67%는 존속법인이자 지주회사인 디에이치오로 승계되고 여기에도 분할신주가 배정되므로, 분할 후 디에이치오는자 사주와 신설회사 대한제강의 주식을 각각24.67% 보유하게 된다. 이미 공시한 것처럼 분할 이후 디에이치오는 지주회사 요건을 맞추기 위해분할신설된 대한제강 지분에 대하여 공개매수 방식의 현물출자 유상증자를 진행할 예정이다. 공개매수에 응모한 주주로부터 대한제강 주식을 현물출자 받고 이의 대가로 지주사 디에이치오 주식을신주로 발행하여 부여하는 방식이다. 분할기일은 4/1이며 거래정지는 3/30~4/27, 신주 상장은 4/28 예정이다.

투자의견 BUY, 목표주가 21,000원

동사의 주가는 분할발표이후 급락해 연말 연초 철강업종 주가 반등에서도 소외되었으나 4월말 분할신주 재상장을 끝으로 분할관련 이벤트가 마무리되면 저평가매력 부각과 함께 주가도 반등에 나설 것으로 전망한다.

키움증권 이종형