[펄어비스]검은사막 모바일 주가 흐름 알아보기

#펄어비스#검은사막

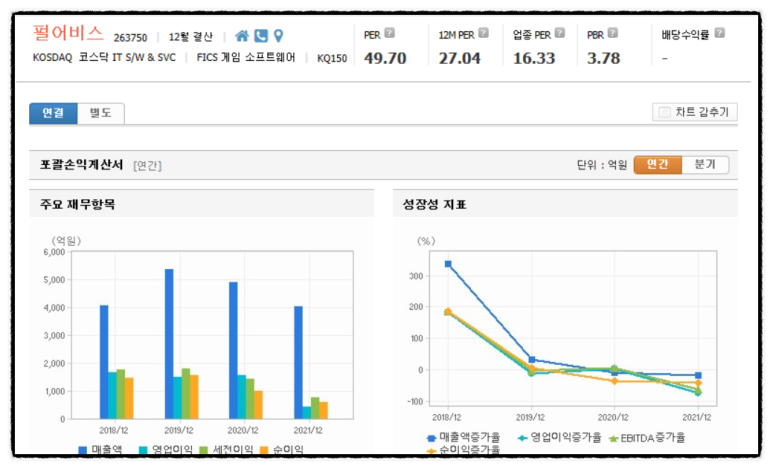

당사의 사업부문은 게임사업부문 및 기타부문으로 구성되어 있습니다. 당사는 사업성격과 지역에 따른 기준으로 게임사업부문의 성과를 검토하고 있으며, 게임사업부문의 주요 매출원은 '검은사막' 및 'EVE' IP 등 PC, 콘솔, 모바일 게임의 글로벌 서비스로 구성되어 있습니다.

당사 게임사업부문의 제14기 3분기말 (2022.01.01~2022.09.30) 연결 기준 영업수익은 2,777억원입니다. 이 중 '검은사막' IP의 영업수익은 2,220억원(매출 비중 79.9%), 'EVE' IP 외 영업수익은 557억원(매출 비중 20.1%)을 기록하였습니다.

또한 당사는 '검은사막' IP의 서비스 지역 확장과 현재 개발 중인 신작 3종(붉은사막, 도깨비, 플랜8) 의 개발을 통해 IP의 확장, 신규 IP 확보 등 포트폴리오 다변화를 진행하고 있습니다.

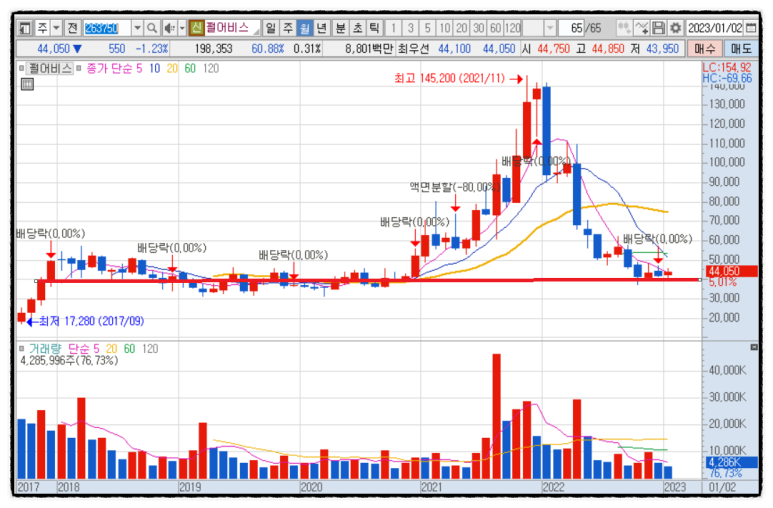

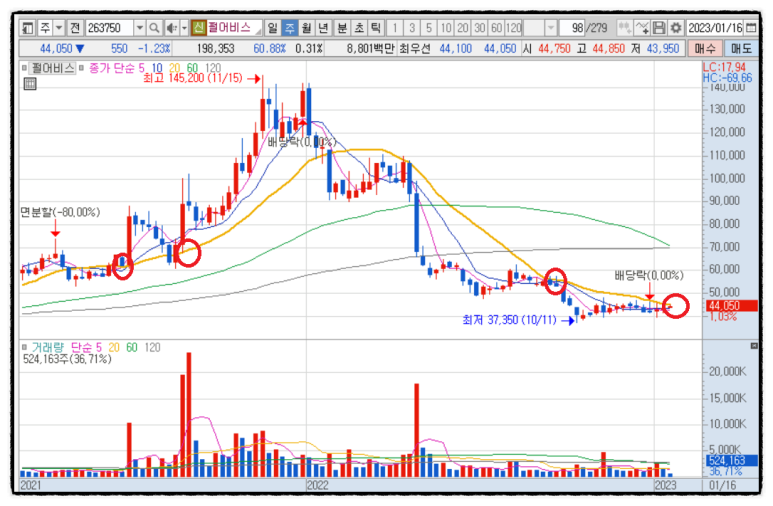

" 바닥권 가격대까지 내려 온 상황입니다 .

주봉기준20일선 부근이고 한번 상승흐름 타주지 않을까 하는 생각이 듭니다"

하지만 종목에 좋은 소식은 없는듯합니다 단순 차트로 20일선 부근 접근

상승나온다면 그 만큼만 욕심없이 하고싶다는 생각이 듭니다.

펄어비스 이모저모

펄어비스(263750)는 자사 게임 ‘검은사막 모바일’의 신규 클래스 ‘우사’를 17일 출시했다.

언니 ‘매구’와 함께 쌍둥이 클래스인 ‘우사’는 나비를 불러내는 부채를 사용하며 심신의 수련으로 도술을 펼치는 우도방의 도사다.

펄어비스(263750)는 자사 게임 ‘검은사막 모바일’의 신규 클래스 ‘우사’를 17일 출시했다.언니 ‘매구’와 함께 쌍둥이 클래스인 ‘우사’는 나비를 불러내는 부채를 사용하며 심신의 수련으로 도술을 펼치는 우도방의 도사다. 부채를 접어 재빠르게 타격하기도 하며, 도...

www.edaily.co.kr

"펄어비스는 검은사막 시리즈의 매출 감소가 이어져 실적 개선을 위해서는 신작 출시가 요구된다"며 "붉은사막의 개발 완료 시점이 2023년 하반기로 예상돼 출시는 올해 말 또는 2024년 상반기일 가능성이 높다. 급격한 변화가 있지 않는 이상 2023년의 이익 개선 가능성은 매우 제한적"이라고 봤다.

이어 "최근 텐센트와 검은사막 PC의 퍼블리싱 계약을 체결했다는 뉴스가 나왔으나 출시까지 이어지기 위해서는 판호 획득이 필요하고 중국 시장이 더 이상 과거처럼 대규모 흥행을 보장하지는 않는다는 점에서 낙관적 기대는 지양할 필요가 있다"고 말했다.

[파이낸셜뉴스] 한국투자증권은 12일 펄어비스에 대해 서둘러 매수할 이유가 없다고 평가했다. 낙관적 기대를 하기에는 다소 이르다고 봤다. 투자의견은 중립 유지다. 정호윤 연구원은 "붉은사막이 시장 기대치 이상 흥행을 기록하면 주가는 다시 반등할 수 있겠지만 아직 출시까지 오랜 기간이 필요해 서둘러 매수할 ..

www.fnnews.com

" 본 글은 매매 권유or 추천이 아닙니다 "