웹젠 : 뮤 모나크 매출 순위 역주행, 변화의 시작

※ 들어가기 앞서) 해당 글은 텔레그램 채널 '탐방봇'에 먼저 게시된 글입니다. 해당 게시물을 더 빨리 접하시려면, 텔레그램 채널을 구독해주세요!

https://t.me/TambangVot

발로 뛰는 리서치

t.me

웹젠 사업구조의 이해

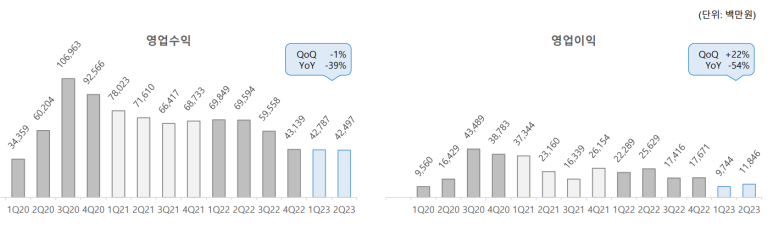

동사의 주가 상승기는 크게 2015년 / 2017년 / 2020년으로 나눌 수 있습니다.

15년에 웹젠의 뮤라는 IP를 활용해 중국에서 개발한 '전민기적'이라는 게임이 중국과 국내에서 대박나면서,

17년에는 '대천사지검H5'와 '뮤 오리진2'가 흥행에 성공하면서,

20년에는 코로나19로 인한 간접적인 수혜와 전민기적2의 흥행이 나오면서 주가는 크게 상승했습니다.

동사는 소유한 뮤 IP를 통해 여러 게임을 출시하고(나쁘게 말하면 우려내며),

중국 등지에서 안정적인 IP 수수료를 수취하고 있습니다.

다만 뮤라는 단일 IP로 성공하기 위해서는 게임이 정말로 잘 만들어져야 하는데,

그 정도로 퀄리티가 나오기는 쉽지 않았고, 단일IP는 성장성의 한계가 있을 수밖에 없었습니다.

그 결과가 위에서 볼 수 있는 것처럼 매분기 깎여나가는 실적이었습니다.

여기까지만 보면 망해가는 게임회사라고 볼 수도 있겠지만,

우선 변화의 흐름이 하나둘 감지되고 있습니다.

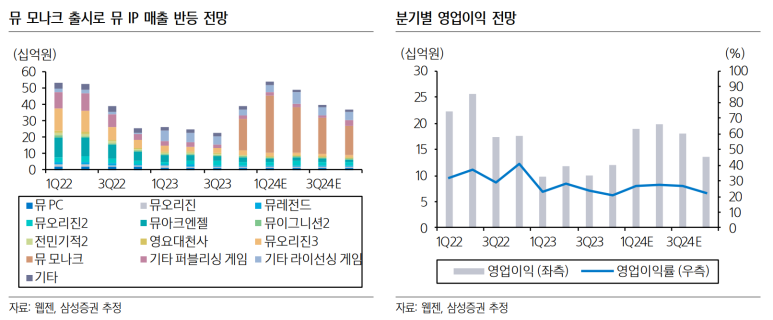

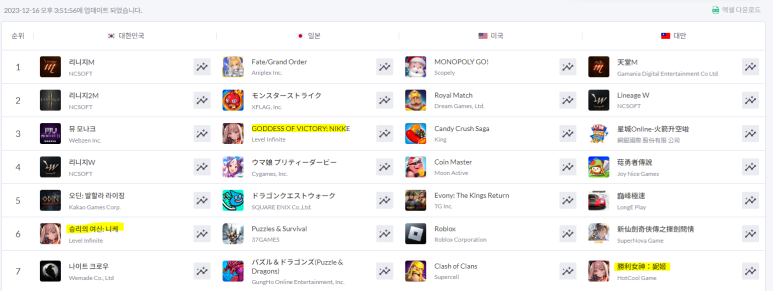

우선 기존 뮤 IP를 이용한 뮤 모나크입니다.

뮤 모나크는 중국에서 뮤 IP를 이용해 개발한 게임을 역수입해온 게임입니다.

올해 10월 경 출시된 뮤 모나크는 출시 이후 매출순위 10위 권을 유지하다가,

최근에는 매출순위 3위로 빠르게 그 기세가 상승하고 있습니다.

뮤 모나크의 뜻밖의 성과로 인해

증권가에서는 올해 4Q와 내년 1Q의 실적 전망치를 상향시키고 있으며,

동사의 영업이익은 간만에 꽤 큰 폭의 성장을 기록할 것으로 보입니다.

특히 뮤 모나크의 4분기 마케팅 비용은 40억 가량으로 추정되는데,

이는 Top 신작 중 최상위권의 매출액/마케팅 비율이며,

매출순위가 저 아래에서 천천히 올라왔음을 감안하면,

게이머들 사이에서 뮤 모나크의 게임성을 입소문으로 하나둘 퍼지고 있는 상황으로 판단됩니다.

다만 고질적인 동사의 가장 큰 문제점인이라고 볼 수 있는 단일IP에 높은 의존도는

서브컬쳐향 게임을 다양하게 개발하며 돌파구를 찾으려 하고 있습니다.

동사는 뮤 IP 게임 출시를 한 해에 약 2종씩 선보였으나,

22년 2월 경 뮤 오리진3를 출시한 이후 뮤 IP 기반 게임 출시를 중단했고,

개발 역량을 뮤 IP 이외의 서브컬쳐향 IP로 집중하기 시작합니다.

지난 9월에는 모바일 RPG(역할수행게임) '라그나돌'을 선보였고,

10월 말부터는 모바일 RPG '어둠의 실력자가 되고 싶어서! 마스터 오브 가든'을 서비스하고 있습니다.

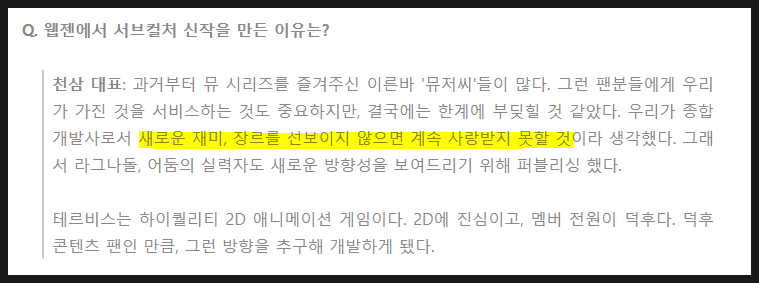

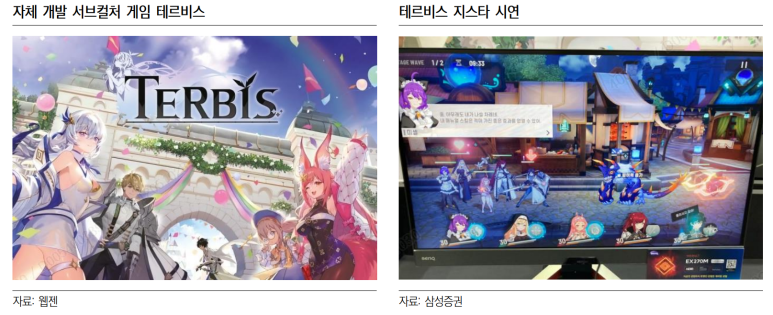

나아가 자회사 웹젠노바를 통해 자체 개발 IP 서브컬처 게임 '테르비스'를 개발하고 있습니다.

테르비스 中

https://www.gamemeca.com/view.php?gid=1743393

지스타 2023 현장에서 테르비스를 개발하는 운영진들의 인터뷰가 있었는데,

결국 웹젠에서도 단일IP의 한계를 깨닫고 여러 장르를 내놓는 방향으로 선회해야 한다는

문제의식을 확고하게 확립한 모양새입니다.

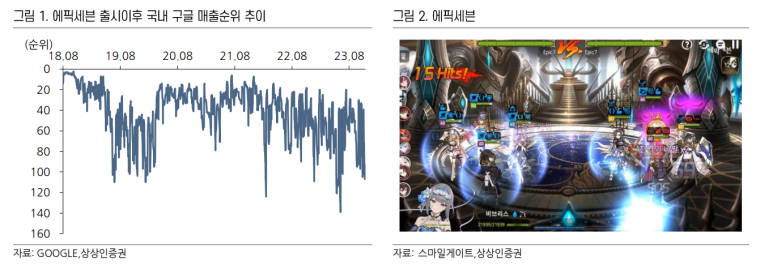

사실 서브컬처향 게임이 그거 어느정도 돈이 되겠어? 하시는 분들도 있을 것 같지만,

에픽세븐은 출시 5년이 지났지만 현재 글로벌에서 일매출 4억원 수준(월 120억)을 발생시키고 있고,

과거 국내 전성기 시절에는 국내 일매출 10억원 수준(월 300억)을 발생시키는 게임이었습니다.

나아가 작년 11월에 출시한 게임 승리의 여신:니케는

꾸준한 인기에 차트를 역주행하면서 현재 글로벌 매출 상위 게임으로 위치해있습니다.

승리의 여신:니케의 성공 포인트는 크게 두가지를 시사합니다.

첫째,

MMORPG의 수요층이 상대적으로 국내와 중화권에 한정되어 있는 것과는 다르게,

서브컬쳐물의 수요층은 글로벌에서의 수요층이 비교적 탄탄하다는 것

둘째,

서브컬처물은 매출 상위에 오랜 기간동안 랭크해있으면서,

서브컬처물도 충분히 돈이 된다는 것이라는 점입니다.

테르비스는 이번 지스타에서 공개되어 서브컬처 팬층의 열렬한 관심을 모은 작품인 만큼

내년 출시에서 팬층에게도 좋은 성과를 낼 것으로 기대되며,

한국에서의 성공 이후 여타 국가에 수출도 노려볼 만 합니다.

https://www.youtube.com/watch?v=Lt87ynGe1iw

물론 동사의 서브컬쳐물이 어떤 반응이 나오는 게임이 될 지는 알 수 없으나,

적어도 회사의 방향성이 단일IP에서 복수IP로 확장해나가려는 모습은 긍정적이라고 볼 수 있겠습니다.

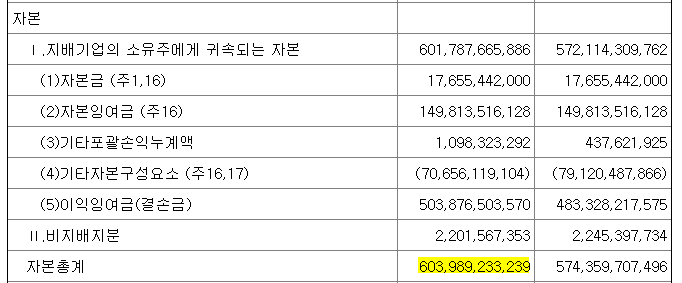

나아가 동사는 거의 무차입경영을 실현하며,

장부가 500억 원인 판교 본사 사옥의 가치도 1,000억 이상으로 평가되며,

장부의 자본총계만 23년 3분기 기준 6,040억 가량(현금 및 금융자산 약 5,200억 원)이 존재합니다.

게임업은 대규모 장치투자나 재고자산의 확충이 필요없어 보유자산을 손실없이 쉽게 유동화할 수 있어,

사실상 현 시가총액 6,000억은 웹젠의 영업권마저도 제대로 반영해주지 못한 결과라고 생각됩니다.

( ※ 대규모 장치투자나 재고자산의 확충이 필요한 산업군 : 반도체, 차량, 조선 등)

물론 영업권이 거의 0에 가깝게 평가받고 있었던 것은,

① 뮤 IP의 흥행작 부재와 ② 뮤 IP 이외의 흥행 IP 부재로 인해

현재 이익 수준이 적자로 돌아설 것이라는 시장의 기대였습니다.

그러나 ① 뮤 IP의 신작 뮤 모나크의 매출 순위 역주행으로 인한 실적 반등,

② 뮤 IP 이외의 흥행 IP(테르비스 등)의 내년도 출시를 감안하면,

동사 영업권의 가치를 아예 0으로 판단하는 것은 무리가 있다고 생각됩니다.

특히 우연인지 필연인지 해당 주가 수준(1만원대 초중반)에서는 항상

새로운 흥행 IP의 등장과 함께 주가가 급등했는데,

마침 이번에도 해당 주가 수준에서 뮤 모나크가 흥행의 분위기를 풍기기 시작했고,

여기에 서브컬처의 시장잠재력을 확인한 가운데 테르비스까지 내년에 가세하는 상황입니다.

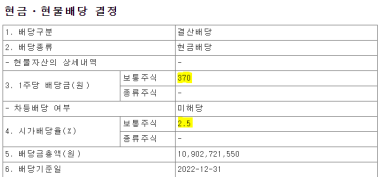

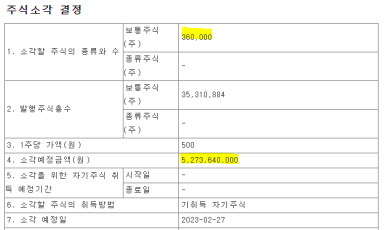

여기에 23년 초 자사주 매입(48만주, 100억원)과 소각(36만주, 53억원),

현금배당(주당배당금 370원)을 실시하며 우호적인 주주정책을 새롭게 가져가기 시작했고,

뮤 모나크의 4분기 턴어라운드에 힙입어 내년에도 추가적인 자사주 매입 및 소각, 배당이 기대됩니다.

특히 12월 12일부터 기관의 유의미한 매집이 존재했으며,

최근 여러 리포트(NH, 상상인증권)가 출하된 점을 고려하면,

충분히 유심깊게 살펴볼 필요가 있는 기업이라 생각됩니다.

감사합니다.

<참고하시면 좋을 글>

https://blog.koreamobilegame.com/foreconomy/223268927955

※ 들어가기 앞서) 해당 글은 텔레그램 채널 '탐방봇'에 먼저 게시된 글입니다. 해당 게시물을 ...

blog.koreamobilegame.com

이 블로그는 훌륭한 기업의 사업모델에 대해 공부해가고 있습니다.

하나보다는 둘이 낫고, 둘보다는 셋이 낫다는 말이 있습니다.

혼자 주식을 공부하는 것 보다, 많은 이웃 분들과 함께 생각을 나누는 곳이 되었으면 합니다.

함께 이웃과 팬이 되어 서로 소통하면서 발전해 나가는 훌륭한 투자자로 같이 성장하면 좋겠습니다.

- 평균 이하의 투자기록일지 - 선팬 후 톡하시면 100% 맞팬합니다~~

in.koreamobilegame.com

<Disclaimer>

- 본 블로그는 참고자료로만 활용되며, 어떠한 경우에도 투자 결과에 대한 법적 책임소재의 증빙자료로 활용될 수 없습니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 해당 텔레그램은 그 정확성이나 완전성을 보장할 수 없습니다.

- 저자는 텔레그램 글 제공 시점 기준 일부 보유할 수 있어 편향된 시각일 수 있습니다.