펄어비스 기업분석 재무제표 분석, 중국 검은사막 모바일 기대감

펄어비스 최근 사업보고서를 살펴보겠습니다.

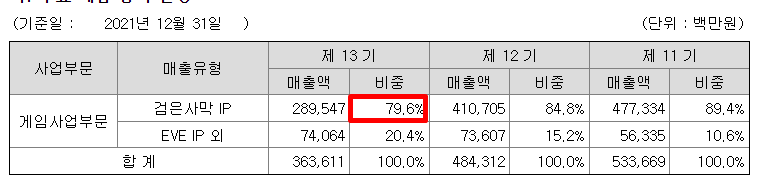

최근 3사업연도 꾸준히 매출 비중이 줄어들고 있긴 하지만 역시 펄어비스는 검은사막이죠. 아직까지는 건재하다 정도로 볼 수 있을 거 같습니다.

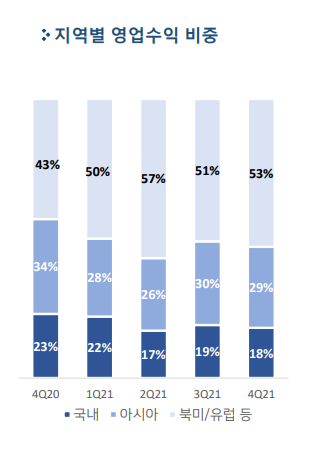

해외 매출 비중이 높은 펄어비스다보니 역시 다양한 국가에서 매출이 발생하는데 아시아에서의 매출 비중이 50%를 상회하고 있습니다.

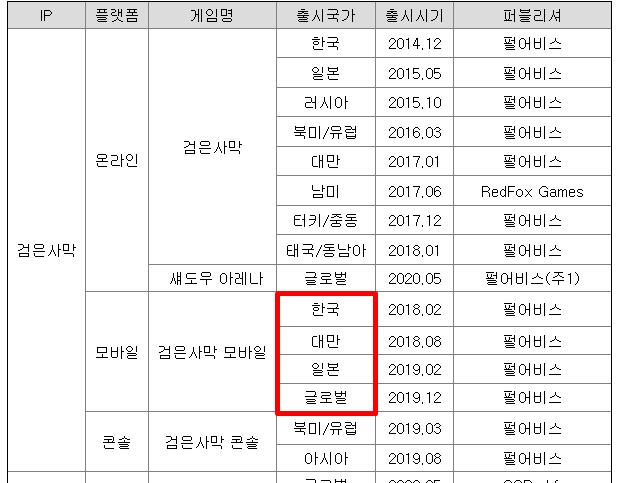

지금 펄어비스의 최대 관심은 22년 4월 말(27일 출시라는 설이 돌고 있음) 중국 검은사막 모바일 출시입니다. 보시면 한국, 대만, 일본에 출시된 모바일 서비스가 최대 시장인 중국에서의 출시는 관심을 넘어 실적 개선까지도 이어질 부분인데요.

최근 들어 모바일 부분 매출 비중이 많이 줄어든 모습을 보였는데요. 아마 예정대로 4월 말 출시가 확정된다면(*한번 출시가 미뤄진 부분이 있어 시장에서는 조심스럽게 지켜보는 분위기) 모바일 매출 비중이 늘어날 것으로 보고 있습니다.

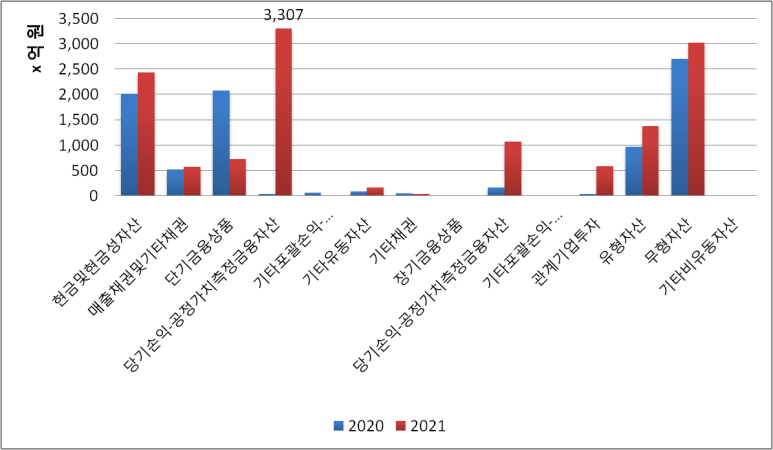

21년 결산 기업의 자산은 1조 3,566억 원입니다. 지난 사업연도 대비 가장 크게 변한 부분은 금융자산(당기손익) 취득인데요. 21년 유동 3,307억 원 /비유동 1,068억 원으로 늘어났습니다. 전반적으로 기업이 현금이 많은 자산구성이죠.

금융자산(당기손익) 주식, 채권 등에 투자했는데요. 세부적인 투자내역은 공개하지 않았습니다.

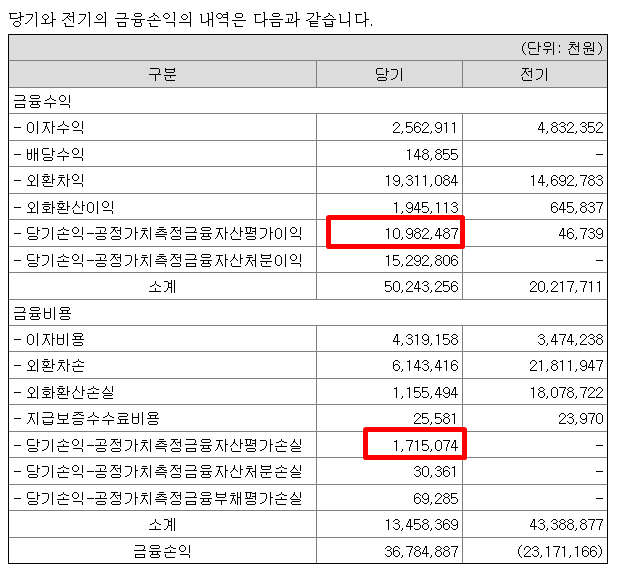

금융자산(당기손익) 실적을 보시면 평가이익이 약 109억 원, 손실이 17억 원으로 이익이 잡히고 있습니다. 조금 이익이 잡혔네요.

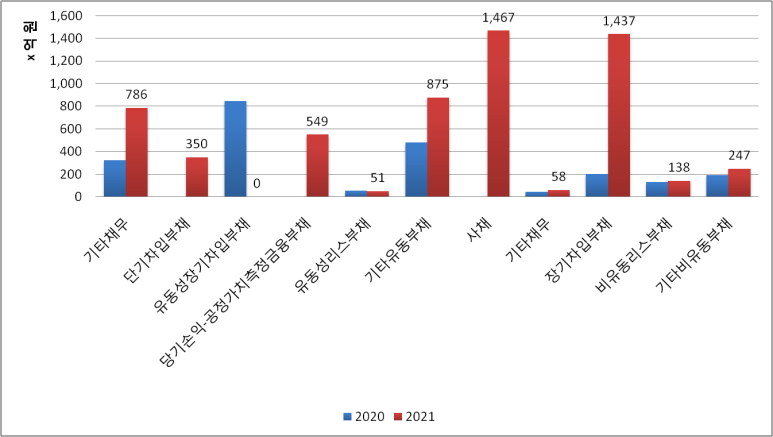

펄어비스 부채는 총 6,376억 원입니다. 지난 사업연도 대비 크게 변한 부분은 회사채 1,467억 원 증가, 장기차입부채 1, 437억 원 증가, 단기 차입 부채 350억 원 등 증가입니다. 자산항목과 비교해 보면 기업의 회사채발행+장기차입금을 조달해서 금융자산(당기손익)에 투자한 것으로 볼 수 있습니다.

기업이 발행한 회사채는 2.52% 쿠폰입니다. 장기차입금과 비슷한 수준의 이자율입니다.

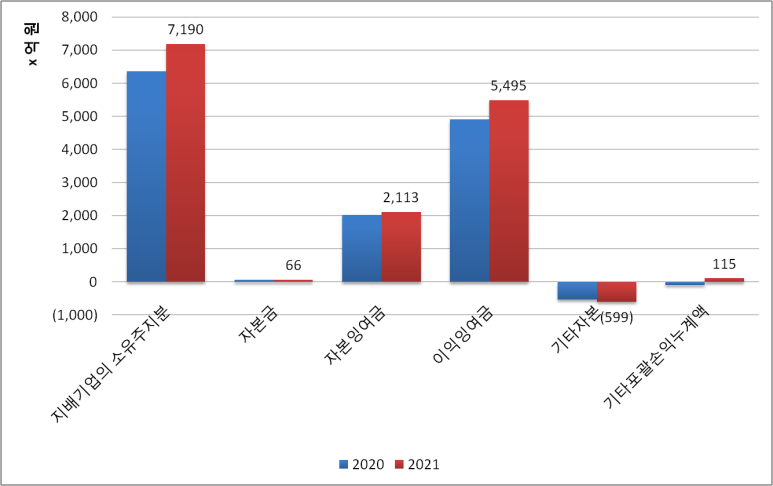

펄어비스 자본 총액은 7,189억 원입니다. 이익잉여금이 5,495억 원으로 76%를 차지하고 있습니다. 꾸준하고 안정적인 수익창출을 이어온 것을 알 수 있습니다.

2020

2021

부채비율

41%

89%

유동비율

265%

263%

지난 사업연도 대비 부채가 많이 늘어났습니다. 하지만 전체적인 부채비율과 유동비율 수치로 본다면 재무 안전성은 아직도 충분히 여력 있고 안정적인 범주 내입니다. 이번 사업연도 대차대조표상 변화는 탄탄한 재무안전성을 바탕으로 재무레버리지를 활용한 금융자산(당기손익) 투자를 했다는 것으로 정리할 수 있겠네요.

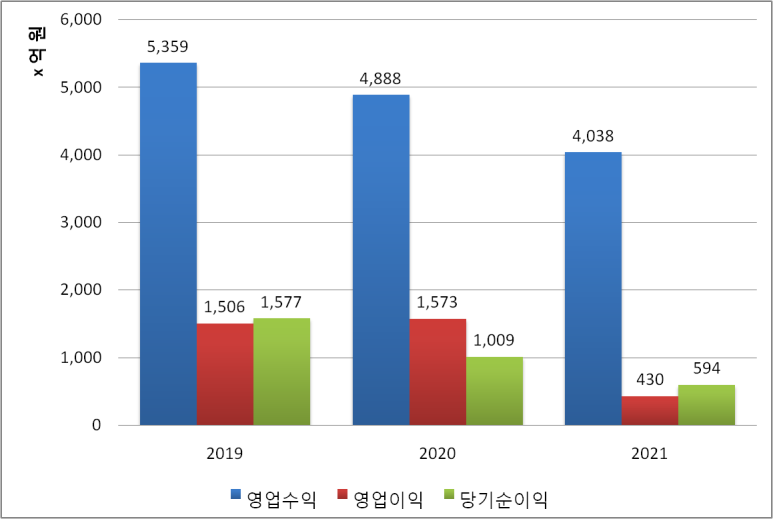

기업의 3사업 연도 실적 추이를 보시면 지속적으로 부진이 이어지고 있습니다. 특히 22년 1분기까지도 부진할 것으로 전망됩니다. (애널리스트 : 1Q22 연결 영업실적은 매출 870억 원(qoq -26%), 영업이익 9억 원(qoq -96%)으로서 전분기 대비 대폭 부진할 것으로 전망)

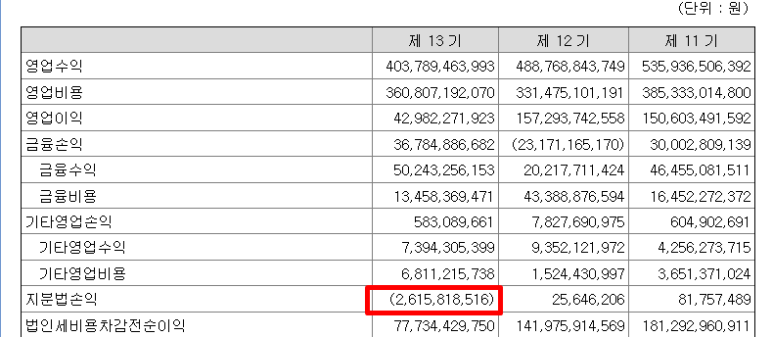

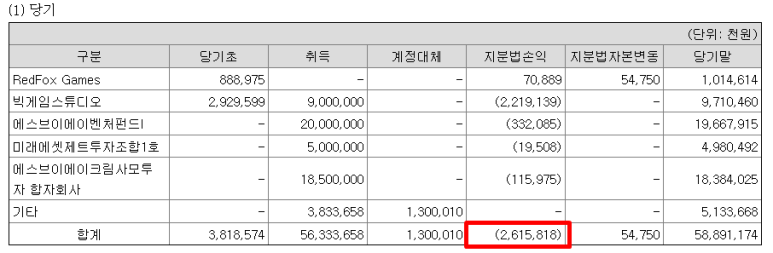

조금 세부적으로 보시면 영업수익의 감소보다 영업이익의 감소 폭이 두드러졌습니다. 게다가 21년에는 지분법손실까지 -26억 원 잡히게 되었는데요.

21년 새롭게 취득하며 관계기업(지분 20%~50%)에 투자를 늘렸는데요. 그러다 보니 아직은 빠르게 실적이 나오지 않아 잡히게 된 지분법 손실이 마이너스 26억 원입니다. 588억 원 투자해서 수익률 -4% 수준입니다. 물론 실제 현금이 지출되는 비용이 아니고 장부상 수치일 뿐입니다.

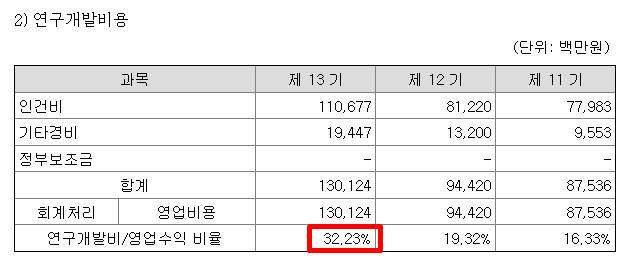

원인으로는 보시면 영업수익이 감소하는 가운데 연구개발에 대한 지출은 오히려 늘었습니다. 연구개발비중이 매출액 대비 32%를 상회하면서 과감한 신규 게임 개발에 집중하고 있습니다. 인건비로 비용처리하고 있습니다.

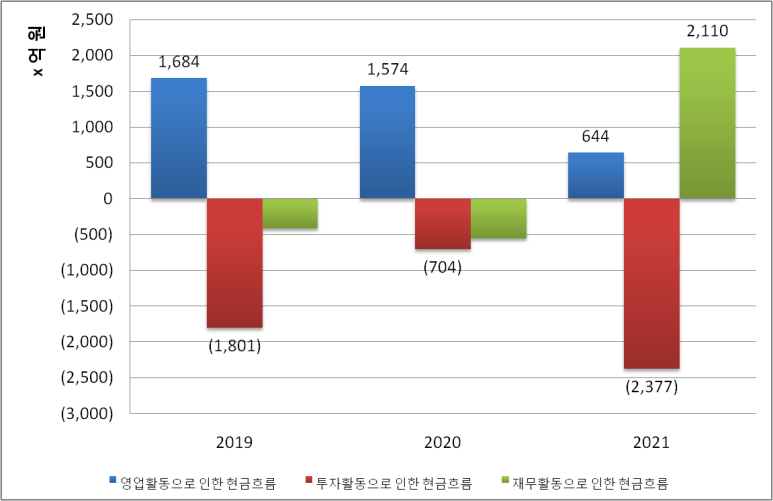

현금흐름 보시면 21년 현금창출이 줄어들었지만, 투자지출, 세부적으로는 금융자산(당기손익) 투자를 하면서 부족한 자금은 회사채, 장기차입금 등으로 조달한 모습입니다.

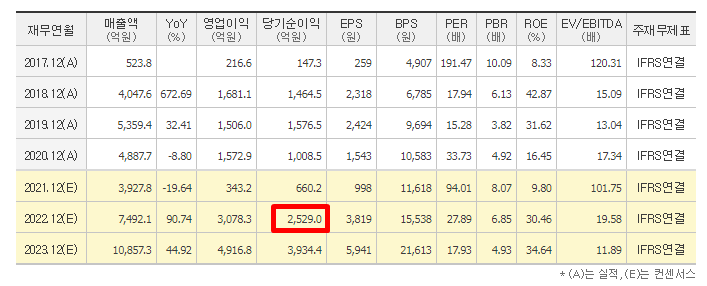

21년 실적은 영업수익(매출액), 영업이익은 컨센서스 상향이고요. 매출액 4,038억 원, 영업이익 430억 원 기록했습니다. 당기순이익은 지분법손실로 인해 컨센하향입니다.

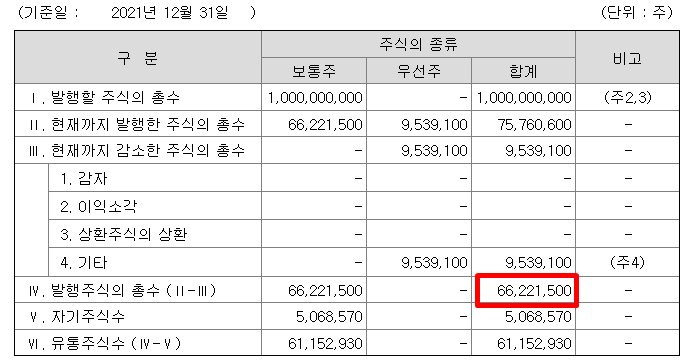

보통주 66,221,500 주입니다. 그 외 기업은 주식 수가 늘어날 수 있는 종류주, CB, BW가 없습니다.

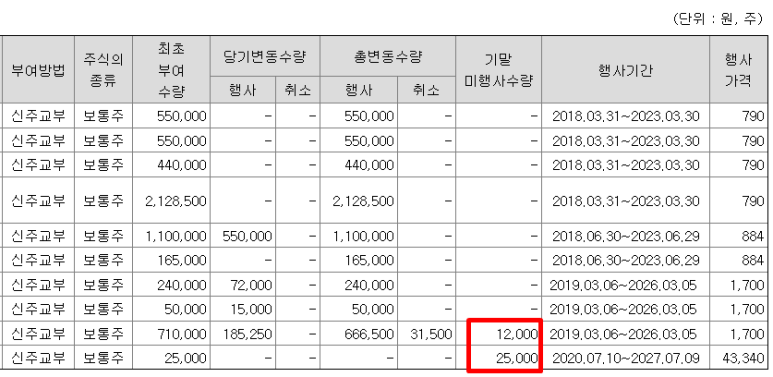

스톡옵션은 일부 있습니다.

희석가능주식수 66,258,500주입니다. 주가 107,000원으로 보면 시총은 7조 896억 원입니다. 22년 당기순이익(2,529억 원)으로 PER 보면 28배입니다. 게임주치고는 고평가되었다고 보기 힘들죠.

1) 검은사막 모바일 중국(4월 말 론칭 예상), 블랙 클로버 한국/일본(3Q21 론칭 예정), 붉은 사막 글로벌(4Q22 론칭 예상) 등 올해 2Q – 3Q – 4Q로 이어지는 분기별 기대신작 및 기대 일정

2) 붉은 사막 추가 공개 행사(6월 E3 유력), 도깨비 추가 공개 행사(8월 게임스 컴, 12월 TGA 유력) 등 기대 신작의 추가 공개를 통한 시장 관심 제고

3) 이브 온라인의 NFT 기반 P2E 시스템을 탑재한 메타버스 게임

이베스트투자증권

아무래도 단기적으로는 4월 말 예정되어 있는 중국 모바일 출시에 따라 주가 흐름이 영향을 받을 거 같습니다. 곧 중국 CBT(비공개테스트)가 진행될 것으로 보고 있습니다. 텐센트(퍼블리셔)가 검은사막 모바일에 대한 적극적인 마케팅 계획을 갖고 있다는 점에서 출시 초기 앱 마켓에서 매출 상위권을 기대하고 있기도 합니다.

22년부터 주가 조정을 받았는데 보시는 것처럼 강한 지지선을 받고 있습니다. 단기적으로는 검은사막 모바일 중국 출시 일정에 문제만 없다면 좋은 흐름을 이어갈 것으로 전망합니다. 물론 출시 기간에 가까워지면 주가 변동성이 커질 수 있으니 주의해야겠죠. 관심 갖고 지켜보시는 것도 좋을 거 같습니다.