KODEX 200선물인버스2X 주가 - 경기침체와 주식

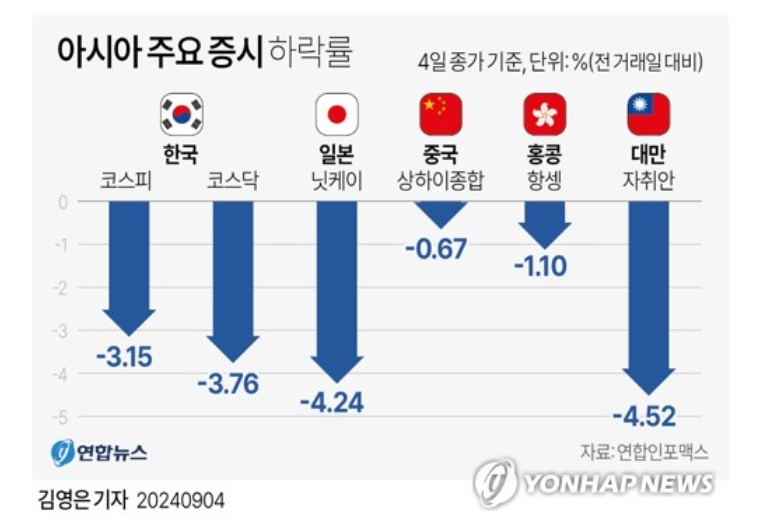

전반적으로 좋지 않았던 장이었습니다. 최근 그래도 힘을 잘 썼던 바이오와 2차전지 일부 섹터를 제외하고는 대부분이 3-4% 이상의 하락을 기록한 날이었는데요.

출처: 연합뉴스

특히, 한국과 일본, 대만의 하락폭이 깊었습니다. 중국, 홍콩 증시야 워낙 요새 안좋았어서 그런가 큰 움직임은 없었네요.

오늘은 이런 하락장에서 늘 생각나는 한국인의 든든한 곱버스, KODEX 200선물인버스2X에 대해 다뤄봅니다.

특히, 경기침체나 매크로적인 뷰로 현재 시황을 어떻게 보고 있는지 개인적인 사견을 남겨볼까 합니다.

KODEX 200선물인버스 2X ETF

삼성자산운용의 효자 종목이지 않나 생각합니다. KODEX 200선물인버스 2X ETF는 KOSPI 200 선물지수를 2배 숏을 잡는 종목이죠.

1. ETF 정보

벤치마크지수는 KOSPI200 선물지수이고, 시총은 1.4조원 수준으로 ETF 882종목 중 22위에 위치해있습니다.

곱버스는 파생상품의 일종으로 거래하기 때문에, 타 지수추종 ETF등과 달리 거래에 필요한 보수율이 높은 편입니다.

ETF는 매수 당시 가격에 보수율이 녹아있는 개념이기에, 시작부터 대략 1% 정도의 손해를 보고 투자를 시작한다고 보시면 되겠습니다.

거래량이 풍부한 편이고, 시총도 큰 ETF이기 때문에 지수와의 괴리율 관리또한 평균적으로 잘 되고 있는 것으로 보입니다. 남은건 이제 코스피200이 실제로 떨어지느냐 하는 거겠죠.

2. 주가 흐름

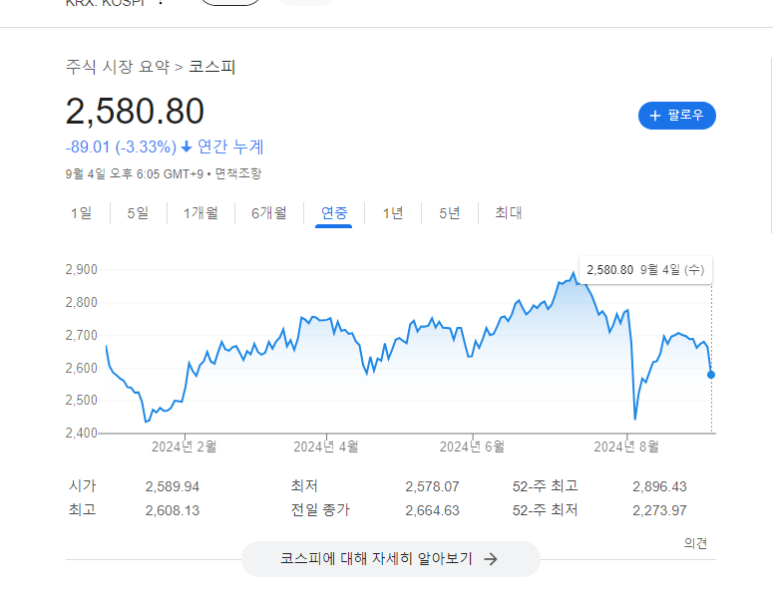

코스피와 KODEX 200선물인버스2X를 동시에 놓고 비교해보면, 거의 정확하게 위아래로 뒤집힌 차트가 나옵니다. 당연한 이야기겠죠?

대신 낙폭과 증가폭 모두 기울기가 2배라고 생각하시면 되는데요. 레버리지 ETF를 다루는 날이면 말씀드리는 MDD 측면에서 최대수익 대비 저점이 곱버스가 훨씬 세로폭이 커지게 됩니다.

3. 주가 전망

코스피 숏에 대해 전망하려면 사실 경기침체가 온다고 보는 뷰로 시황을 설명해야하지 않을까 싶습니다. 아래는 제가 그냥 생각하고 있는 뇌피셜 정도로 봐주시면 되겠습니다.

개인적으로는 한국이라는 나라가 경제적으로 선진국 반열에 들어왔으나, 코스피와 코스닥이 아직 이머징으로 분류될 정도로 낙후된 금융시장을 가지고 있다고 생각합니다.

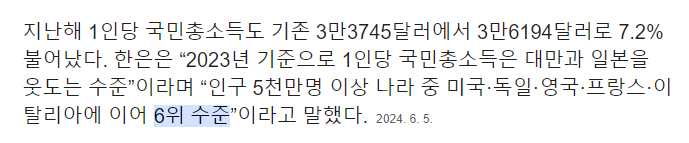

엔화 약세가 지속되어 일본을 잠시나마 제치고 6위 수준까지 진입한 한국이지만, 아직도 코스피 3000은 요원한 수준의 후진적 금융시스템을 가지고 있지요.

게다가 한국은 극단적인 제조업 위주의 국가입니다. 사이클도 많이 타고, 외부 변수에 의한 변동성이 굉장히 심합니다. 우리가 구글같은 빅테크를 많이 가진 나라였다면, 이정도로 경기에 민감한 주식시장은 아니었을겁니다.

제가 블로그에서 늘 ISM 제조업 지수를 가져와서 미국 제조업 경기를 얘기하는덴 결국 국내 경기와 가장 밀접한 지표가 미국의 제조업 PMI이기 때문인 것도 있습니다. (24년 기준 대미 무역 규모가 대중 무역규모보다 더 높았습니다.)

경기침체와 한국 주식시장에 대해서는 아래에서 조금 더 다뤄봅니다.

경기침체와 코스피

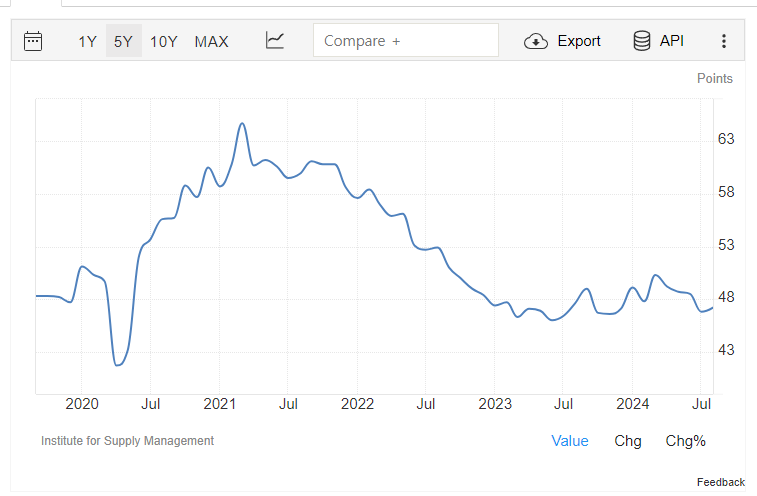

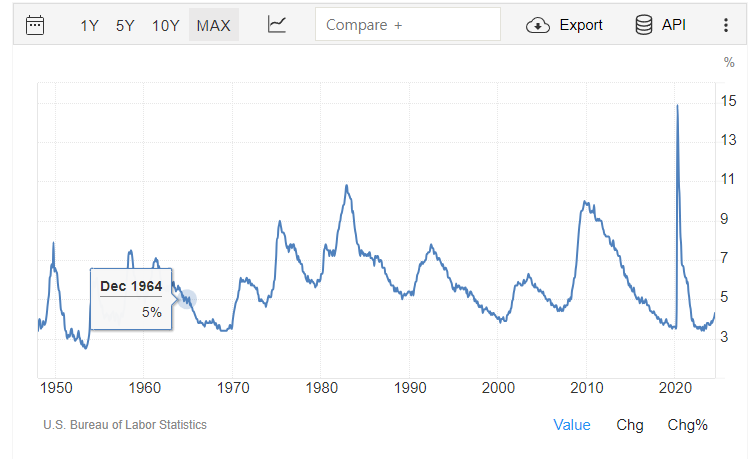

다시 제조업 구매관리자 지수, PMI를 다뤄봅시다. 50이상은 경기 확장 국면, 50 아래는 경기의 침체국면에 접어드는 것이라 얘기를 드렸었죠.

우선 S&P에서 인수한 IHS Markit 기준의 제조업 PMI입니다. 50 전후로 움직인지가 꽤 되었죠.

ISM PMI의 경우 올 4월 이래로 50 이상을 한번도 찍지 못하고 있습니다.

올 상반기는 AI로 인한 역대급 CAPEX 투자가 쏠렸던 상황임에도 이정도면, 이외 섹터의 경기가 얼마나 좋지 않았을지 짐작이 가능합니다.

미국 내 사업체 파산 건수는 아직 코로나 이전 예전 수준까지는 다다르지 않았습니다.

샴 룰이라고도 부르는 실업률 연속 증가세도 8월 2일 발표된 7월 실업률까지 계속 증가하는 모습을 보여주고 있습니다.

종합해보자면 ,특정 섹터를 제외하고 결코 경기가 좋은 모습이 아닙니다. 경기가 나빠질대로 나빠져야 사실상 금리인하를 할 수 있는 명분이 생기는데요.

[연준의 미션]

1. 인플레를 2% 이하로 잡는다.

2. 실업률 3-4% 이하는 완전고용 상태로 보고, 경기가 아직 뜨거운 것으로 판단한다.

다시 말해, 인플레이션이 잘 잡힌 상태에서 실업률이 올라야 금리인하를 할 수 있다는 겁니다. 연준은 금리를 올리지도, 내리지도 않는 미지근한 경기를 가장 좋아하기에

경기가 안좋아 실업률이 높아지면 금리 인하를, 경기가 뜨거워서 인플레가 높아지면 금리인상을 하는 것이라고 보면 가장 쉽게 이해가 될 것 같습니다.

(현재 실업률이 7월 기준 4.3%였으니, 다음 FOMC에서 금리인하를 시작하는게 유력한 이유입니다.)

맺으며

저는 사실 미국 주식시장이 크게 빠질거라고는 생각하지 않습니다. 끽해야 지수 기준으로 10-20% 정도의 조정은 있을 수 있다고 봅니다만,

체력이 약한 코스피나 코스닥 등 이머징 마켓을 위주로 지수가 크게 빠질 위험성이 매우 높다고 생각하고 있습니다.

위험한 상황이면 상식적으로 변동성이 크고, 장난질이 심한 스몰캡 마켓이 매력이 덜할 수밖에 없죠.

그렇기에 반등 역시 코스피와 코스닥, 혹은 다른 이머징마켓에서 크게 올 것으로 생각합니다. 주식이 그정도로 빠진 상황이면 국내 역시 금리인하를 하고도 남았을 시간이거든요.

그 때 강세를 펼칠만한 종목들이 사실 벌써 움직이고 있는 바이오 등의 섹터라고 봐도 무방할 것 같습니다.

바이오는 통상적으로 연구개발비용이 많이 들고, 0아니면 1인 결과가 많이 나오는 종목들이 많아서 고금리 시기에 굉장히 선호도가 떨어지는 종목입니다. 회사도 돈을 어딘가에 빌려야 하는데, 그 이자비용 자체가 늘어나니까요.

결론적으로, 숏포지션을 잡는 것 까지는 오케이지만 이걸 레버리지로 가지고 있는 것은 정말 인생을 피폐하게 만드는 투자방법 중 하나입니다.

왜냐구요? 만약 물리면 온세상이 망하기만을 매일 기다리면서 악재 뉴스만 찾아보게 되기 때문입니다. 숏포지션 레버리지 상품은 단기 헷징용 자산으로만 운용하시면 좋을 것 같습니다.

늘 말씀드리지만, 원웨이 장세에서는 레버리지가 복리효과를 줄 수 있지만 변동성이 심한 장세에서는 레버리지가 원금을 녹이기 정말 좋습니다.

글 줄입니다.