게임엔터 엔씨소프트 리니지W, 리지니2M 등 매출 하향과 신작 출시 일정 지연

2분기 매출과 영업이익이 컨센서스에 부합하나 리니지W, 리지니2M 기존작 매출 하향과 신작 출시 일정 지연 등 모멘텀 소강 상태이다.

[출처 : 2023.08.11 교보증권 김동우]

기업 소개

온라인, 모바일 게임을 개발해 운영하며, PC게임 리니지와 리니지2, 아이온, 블레이드앤소울, 모바일 게임 리니지M, 리니지2M, 리니지W 등이 주요 게임입니다.

2분기 엔씨소프트

▶ 매출 & 영업이익 컨센서스 부합

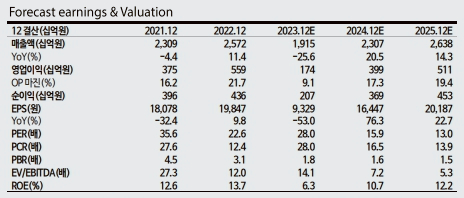

2Q23 매출은 4,402억원(YoY -30%, QoQ -8%), 영업이익은 353억원(YoY -71%, QoQ -57%)을 기록하며 시장 예상치(매출 4,540억원, 영익 365억원)에 부합.

리니지 W 매출은 국내 다수 경쟁작 출시 영향으로 1,028억원(QoQ -16%).

리니지 2M 매출도 경쟁 격화 영향으로 620억원(QoQ -15%) 기록.

리니지 M 매출은 상대적으로 유저 트래픽 견조하게 유지되며 1,278억원(QoQ -2).

모바일 게임 매출은 2,969억원(QoQ -10%, YoY -38%).

PC 게임 매출은 사업활동 강도 조율로 882억원(QoQ -4%, YoY -8%) 기록.

영업비용 중 인건비는 전분기와 유사한 수준의 2,085억원(QoQ -2%), 마케팅비는 라이브 게임 업데이트와 프로모션 일부 회복으로 122억원(QoQ +152%, YoY -80%) 기록.

매출 변동비 및 기타는 모바일게임 매출 감소에 따른 유통수수료 감소와 1Q23 일시적으로 집행되지 않은 기타 지급수수료 회복 효과가 상쇄되며 1,564억원으로 QoQ +3% 증가.

투자 의견과 신작 출시 일정

▶ 투자의견 Trading Buy 유지

목표주가 320,000원으로 하향(종전 380,000원), 투자의견은 Trading Buy 유지.

<목표주가 하향>

1)Throne and Liberty의 국내(엔씨소프트 퍼블리싱, 2023년 12월 예상) 및 글로벌(아마존게임즈 퍼블리싱) 버전이 기존 동시 런칭에서 국내 먼저 출시되는 것으로 변경.

2) 배틀크러시(1H24), 블레이드&소울S(1H24), Project G(2H24)의 출시 시기가 2024년으로 이연됨에 따라 12MF 순이익 추정치를 종전 대비 -18% 하향함에 따른 것.

기존작 매출 하향에 더해 신작 출시 일정의 대거 지연으로 모멘텀 소강 상태에 이르렀다고 판단. 2H23 출시될 ‘Puzz Up’과 ‘Throne and Liberty’의 매출 및 트래픽 성과를 통해 향후 성장에 대한 투자자들의 신뢰를 회복하는 것이 선행되어야 될 것으로 판단.

TL은 국내 피드백을 바탕으로 초반 플레이 중 단순 반복 컨텐츠 축소와 레벨업 속도 상향, 전투시스템에 있어서는 이동/공격의 병행, 응답속도 개선 등 게임성 보정을 진행한 것으로 파악됨.

※ 본 글의 투자 관련 정보는 참고사항일 뿐입니다. 투자에 대한 모든 결정은 투자자 본인의 몫이며 매수 매도 추천이 아님을 알려 드립니다.

[출처 : 교보증권, 엔씨소프트]