펄어비스, 변동성 확대 구간에서 다양한 신작 준비하며 ‘검은사막 모바일’로 중국 개척

#펄어비스 #펄어비스주가 #펄어비스주가전망 #펄어비스주식 #검은사막평가

안녕하세요. 뚱빵 입니다.

오늘은 펄어비스가 2022년에 ‘붉은사막’, ‘도깨비’ 등의 신작을 개발하며 다시 한 번 도약할 준비를 하고 있고 또한, 한국 업체에게 몇 년간 닫혀 있던 중국 시장을 ‘검은사막 모바일’을 출시하면서 도약하려다가 현재는 원하는 성과를 못 내서 주가가 흘러내리고 있는 모습을 보이고 있습니다.

그래서 펠어비스 기업에 대해 공부했습니다.

펄어비스가 중국에 내놓은 '검은사막 모바일'이 부진한 성적을 기록하면서 한 주 동안 주가는 30% 가까이 빠졌습니다.

목표가를 잇달아 하향 조정 받고 있는데 현재 주가보다 낮은 목표가를 제시하는 이례적인 투자 보고서도 나온 걸 보면 실적 추정치도 낮아지고 있어, 주가 변동성은 계속 커질 거라고 생각됩니다. 펄어비스는 지난 한 주간 27.3% 하락했는데 이번 주만 해도 더 떨어진 걸 보면 중국 시장에 내놓은 신작 모바일 게임 흥행이 저조한 모습으로 인해 타격이 심하다고 생각합니다.

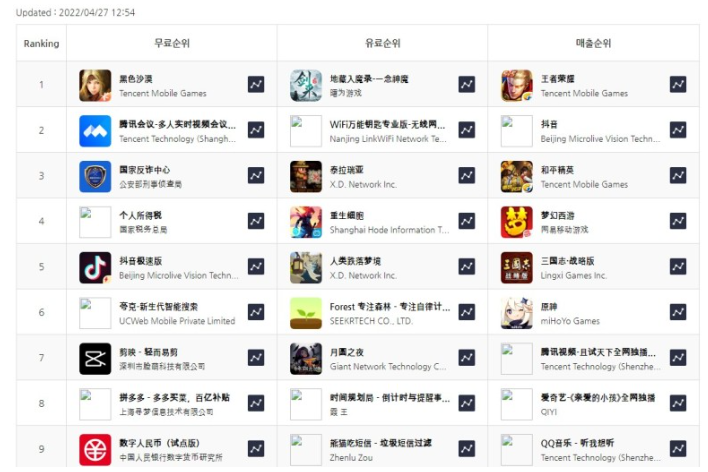

지난달 26일 한한령을 뚫고 5년 만에 중국 진출로 기대를 모았던 펄어비스의 '검은사막 모바일'은 시장의 기대와 달리 매출 순위 10위권에 진입하지 못하고 있고 오히려 순위는 점점 하락해 30위권에 머물고 있는 것을 보면 펄어비스는 다른 신작을 출시해야 하지 않을까 싶습니다.

중국 출시 한 시간 만에 애플 앱스토어 및 중국 앱마켓 탭탭의 인기 순위 1위에 오르면서 흥행에 성공한듯했지만 '수익성' 부분에서 한계점을 보였다고 생각하는데 목표가를 기존 13만 원에서 9만 원으로 하향한 증권사도 있고, 삼성증권은 이례적으로 현재 가격보다 낮은 목표가 6만 원을 제시했기에 주가 하향세는 더욱 가팔랐다고 생각합니다.

출시 24시간이 지난 후에도 매출 순위는 29위에 그치며 매출 순위 상승 속도가 빠르게 둔화되고 있는 점을 감안하면 매출 순위 10위권 진입은 어려울 거라고 생각되고 기존 시장의 초기 일 매출 추정치는 30~50억 원이었는데, 초기 매출 순위 추이를 감안하면 일평균 매출은 10억 원 이하일 거라는 분석이 나옵니다. 투자 대비... 너무 전망치가 안 좋네요.

◆…펄어비스 검은사막 모바일 중국. 사진=연합뉴스 제공 이베스트증권이 펄어비스에 대해 '검은사막 모바일 중국'의

www.joseilbo.com

출시 이전에는 최소한 10위권은 무난하리라 보았던 시장 기대치에 크게 미달했고 부진한 흥행 수준을 반영해 실적 전망치를 하향하며 목표가는 하향세를 받고 있습니다. 이에 따라 올해 펄어비스 영업이익 전망치도 크게 낮아졌는데 영업이익은 기존보다 77% 하향한 350억 원으로 전망하고 있고 2023년 영업이익 전망치도 36% 하향 조정 받았습니다.

단기적으로 매출 순위 업데이트에 따라 주가 변동성은 매우 확대될 것으로 예상하면서 올해 4분기까지 이어지는 신작 모멘텀을 감안하면 9만 원 대의 주가 수준은 접근하기 편안한 구간이라고 판단되는데 추가적인 악재가 없는 경우일 때입니다. 미래를 알 수 없으니 항상 보수적인 관점에서 주가를 봐야 한다고 생각합니다.

다들 좋은 하루 보내세요.