[230403] 넥슨게임즈 / 블루 아카이브의 중국 진출

초보자의 공부 기록입니다.

내용에 오류가 있을 수 있어, 투자에 참고하시면 위험합니다.

모든 투자의 책임은 투자자 본인에게 있습니다.

기업 분석을 본격적으로 시작한 건 올해 1월부터였다.

지인의 추천을 받아 재무제표 스터디에 들어갔고, 열심히 공부하겠다는 허세(?)를 부려놓은 게 있었기에,

주말이면 침대와 합체되는 무거운 몸을 움직여 겨우겨우 기업을 분석했다.

그리고 그 첫 번째 시작이 넥슨게임즈 분석이었다.

나는 부끄럼이 많다.

사실 넥슨게임즈를 처음부터 분석하려했던 것은 아니었다.

2023년 1월에는 블리자드가 공식적으로 중국 시장에서 철수했다.

평소 블리자드 게임을 즐겨했었기에, 자연스럽게 뉴스에 눈길이 갔다.

그리고 곰곰이 생각을 했다.

블리자드 같은 세계적인 게임사가 중국 시장에서 철수한다?

그럼 중국에 진출한 국내 게임사가 반사 이익을 얻을 수 있겠구나!

이런 개떡같은 논리로 기업 분석의 첫걸음을 떼려 하는데, 알고 보니 블리자드와 넷이즈의 계약은 큰 게 아니었다.

2021년 블리자드 순수익에서 양사 계약이 차지했던 비중은 3%...

넷이즈 역시 2021년 및 2022년 9월까지의 순수익 중 1~3% 가량이 해당 계약에서 발생...

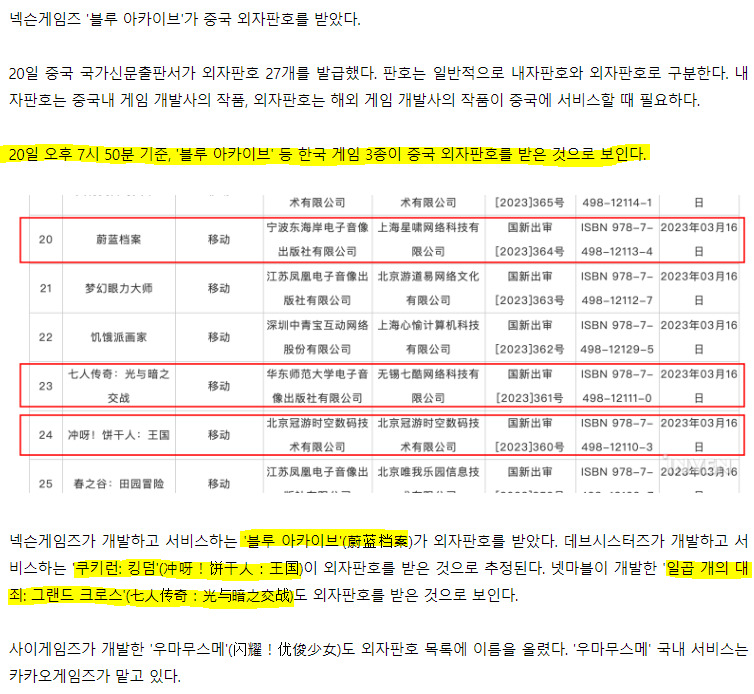

결국 나는 계획을 바꿔 마침 추가 발급되기 시작하던 중국의 외자판호를 중심으로 게임주를 알아보기 시작했고,

마침 넥슨게임즈의 블루 아카이브가 일본에서 서비스 2주년을 맞이해 일본 앱스토어 매출 1위를 달성했다는 뉴스를 보게 된다.

그 후에는 무슨 소설을 쓰는 것처럼 소재들을 엮어서 스토리를 만들어 내기 시작했는데...

이 다음부터 이어지는 분석이 바로 그 스토리이다.

블로그를 시작하기 전에 만들어 놓은 자료라 어딘가 좀 어색하다.

당분간은 새로운 기업 분석을 하면서 내가 만들어 놓은 자료들도 블로그에 이식(?)하는 과정을 거칠 것 같다.

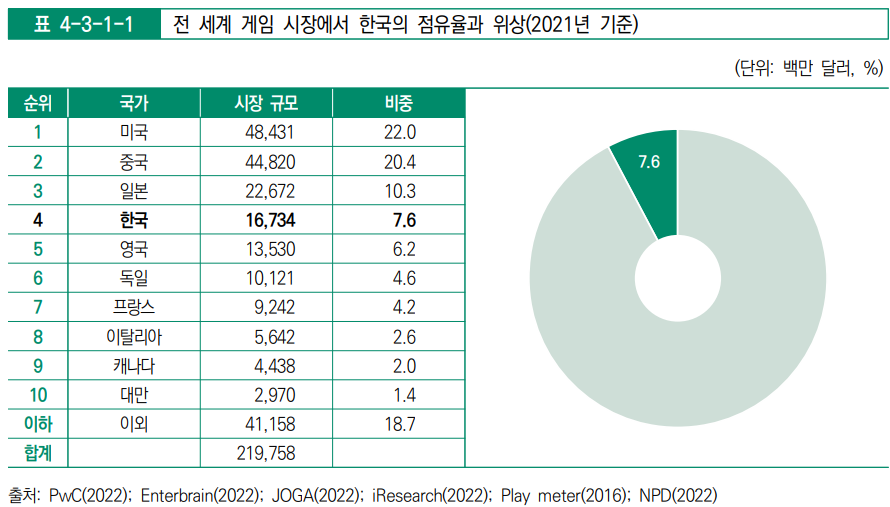

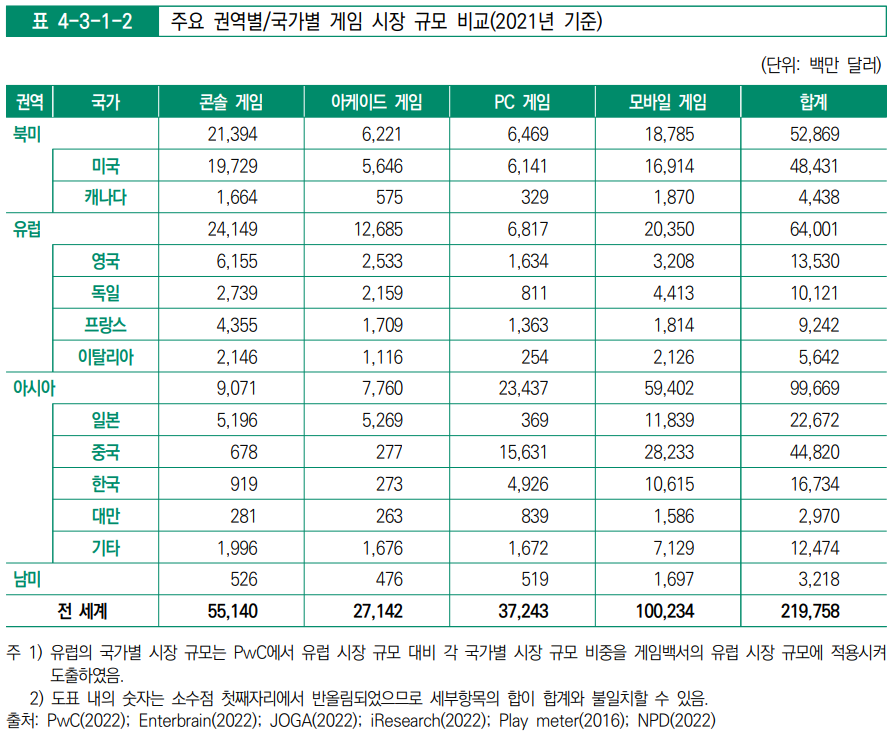

1. 세계 게임 시장 (2021년 기준)

전 세계 게임 시장은 미국과 중국의 양강 체제

미국의 게임 시장 점유율 : 2020년 21.9% → 2021년 22.0%

중국의 게임 시장 점유율 : 2020년 18.1% → 2021년 20.4%

콘솔 게임은 북미와 유럽에서, 모바일 게임은 아시아와 남미에서 가장 큰 비중을 차지함

전 세계적으로 PC 게임과 모바일 게임 시장은 성장 / 콘솔 게임과 아케이드 게임 시장은 하락

2. 중국 게임 시장

중국 게임 시장에서 가장 비중이 높은 기종은 모바일 게임으로 무려 75% 비중 차지

중국 3대 게임사 - 텐센트 / 넷이즈 / 호요버스

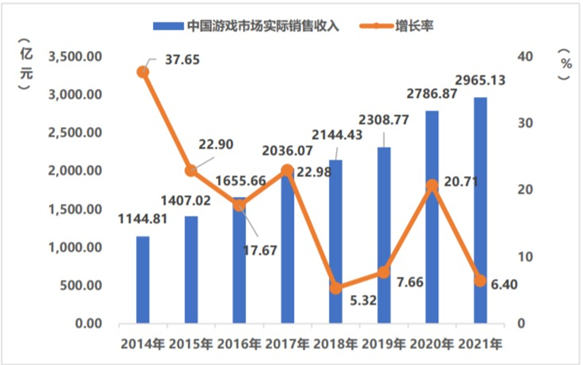

중국 게임 시장은 2021년까지 지속적으로 성장

2021년 중국 게임의 매출 : 2,965억 1,300만 위안(약 54조 원)

2022년 상반기 중국 게임의 매출은 1,477억 8,900만 위안(약 26조 9천억 원)으로 전년 동기 대비 1.8% 감소

모바일 게임 시장의 매출은 1,104억 7,500만 위안(약 20조 1,119억 원)으로 전년 동기 대비 3.74% 감소

게임을 즐기는 이용자 수도 0.13% 줄어 6억 6,600만 명으로 집계

→ 신규 판호 발급 제한, 청소년 게임 중독 보호 조치 등 중국 당국의 게임 규제 정책 영향

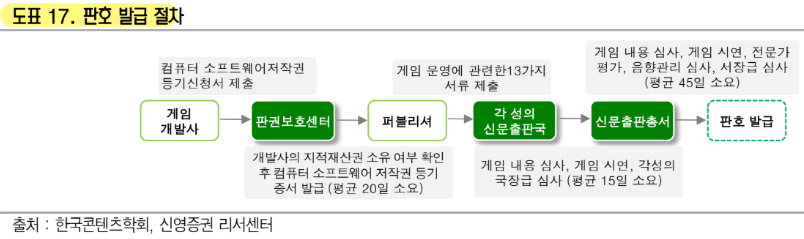

※ 판호란?

중국에서 게임을 서비스하기 위해서는 중국의 미디어 정책을 총괄하는 국가신문출판광전총국이 게임 출판과 운영을 허가하고자 발급하는 승인번호인 ‘판호’가 필요

중국 게임사에게는 내자판호, 해외 게임사에게는 외자판호가 발급됨

발급 기준은 선정성, 폭력성 등에 대한 광전총국의 자체 심의에 의해 결정

3. 외자판호 발급과 게임 규제 완화 가능성

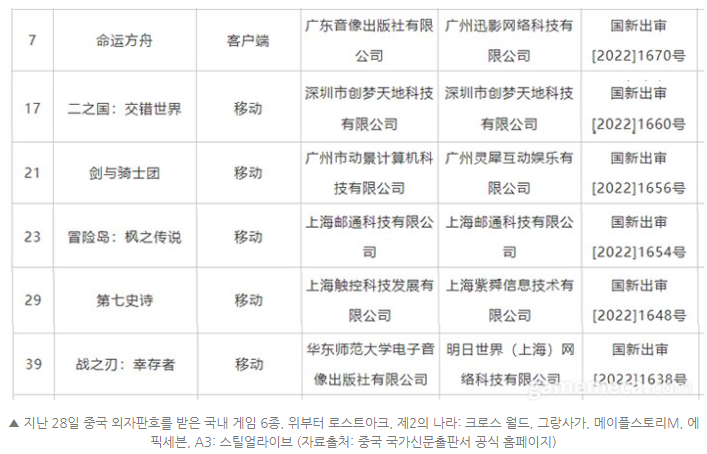

2022년 12월, 한국 게임 6종이 외자판호를 받음

이는 2021년 6월 펄어비스의 ‘검은사막 모바일’ 외자판호 발급 이후 1년 6개월 만의 대규모 발급

넥슨 : ‘메이플스토리M’

넷마블 : ‘제 2의 나라: 크로스 월드’, ‘A3: 스틸 얼라이브’

스마일게이트 : ‘로스트아크’, ‘에픽세븐’

엔픽셀 : ‘그랑사가’

판호를 발급하더라도 보수적인 관점에서 중국 당국의 입맛에 맞는 건전한 게임에 내줄 것이라고 생각했으나, 비즈니스 모델(Business Model/BM)이 강한 한국형 MMORPG 게임들에게도 판호 발급

→ 중국의 코로나19 재확산에 따른 불만 억제 수단으로서 게임 규제 완화 가능성

→ 하드코어 MMORPG ‘리니지’ 시리즈, ‘미르’ 시리즈를 포함 추가 외자판호 발급 기대

고려해야 할 중국 게임 시장 상황

① 줄어드는 신규 판호 건수

2019년 1570개, 2020년 1405개, 2021년 755개

② 판호를 받아도 기대에 못 미치는 실적

- 판호를 받은 게임들 중 정식 출시까지 진행되는 게임은 전체의 12%에 불과

중국 시장에 출시된 펄어비스 ‘검은사막 모바일’의 부진

③ 많은 변수

- 2020년 넥슨 ‘던전앤파이터 모바일’이 중국 출시 하루를 앞두고 현지 게임 내 과몰입 방지 시스템 업그레이드를 이유로 출시 무기한 연기

→ 예전처럼 아무 게임이나 외자판호를 발급 받는다고 해서 그 회사의 주가가 상승하지 않음

4. 서브컬쳐 열풍과 '블루 아카이브'

2020년 9월 출시한 호요버스의 서브컬쳐 게임 ‘원신’이 ‘왕자영요’를 꺾고 모바일게임 글로벌 매출 1위 달성

2주년인 2022년 9월 28일에는 중국, 미국, 일본 앱스토어에서 매출 1위, 전 세계 누적 매출 5조 원 돌파

전 세계적으로 장기 흥행에 성공, IP를 기반으로 애니메이션 시장으로도 진출 예정

→ 중국은 일본과 함께 대규모 서브컬쳐 시장 중 하나

2022년 12월 외자판호를 발급 받은 한국 게임 6종 중 서브컬쳐 게임은 3종

넷마블 : ‘제 2의 나라: 크로스 월드’ / 스마일게이트 : ‘에픽세븐’ / 엔픽셀 : ‘그랑사가’

→ 다음 외자판호도 한국 서브컬쳐 게임에게?

넥슨게임즈 – 블루아카이브 / 넷게임즈 개발, 이후 넥슨지티와 합병하여 넥슨게임즈가 됨.

2021년 2월 일본 출시(중국 퍼블리셔 요스타 서비스), 11월 한국 출시한 서브컬쳐 수집형 RPG 게임

2023년 1월 일본 애플 앱스토어 및 플레이스토어 최고매출 1위, IP 기반 애니메이션화 발표

일본에 진출한 한국 서브컬쳐 게임들 중 주목도가 매우 높음

→ 일본 유튜브 구독자 수 비교 : 블루 아카이브 27.5만 / 제 2의 나라: 크로스 월드 4.5만 / 그랑사가 3.14만

요스타(Yostar)는 2021년 2월 외자판호를 받은 콩스튜디오 ‘가디언 테일즈’의 일본 퍼블리셔

또한 요스타 일본 지사 사장인 ‘리헝다’는 요스타 이전에 호요버스에서 근무

→ 블루 아카이브의 외자판호 발급에 긍정적인 영향을 줄 수 있을 것으로 추측됨

5. 넥슨게임즈 재무제표 분석 (22년 3분기 보고서를 중심으로)

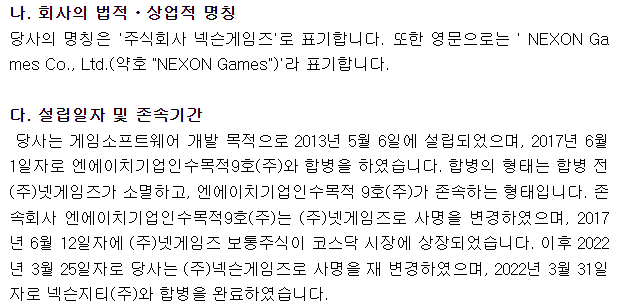

넷게임즈(2013년 5월 6일 설립) → 넥슨, 넷게임즈 2대 주주 등극(2016년 4월) → 넷게임즈, SPAC 통해서 코스닥 우회 상장 (2017년 6월) → 넥슨, 넷게임즈 지분 추가 인수로 자회사 편입(2018년 5월) → 넥슨, 자회사인 넷게임즈와 넥슨GT를 합병하여 넥슨게임즈 출범(2022년 3월 25일)

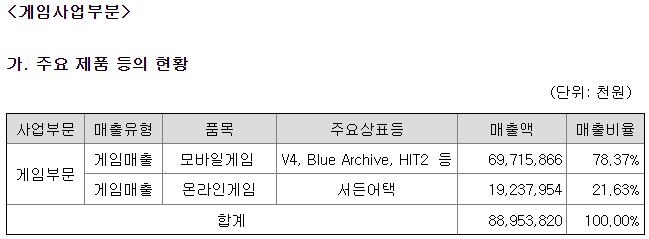

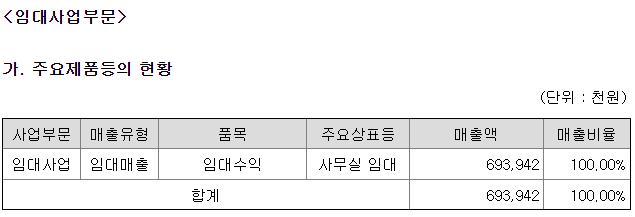

사업부문은 크게 게임사업부문과 임대사업부문이 있음.

V4 : 넷게임즈 개발, 넥슨코리아 퍼블리싱

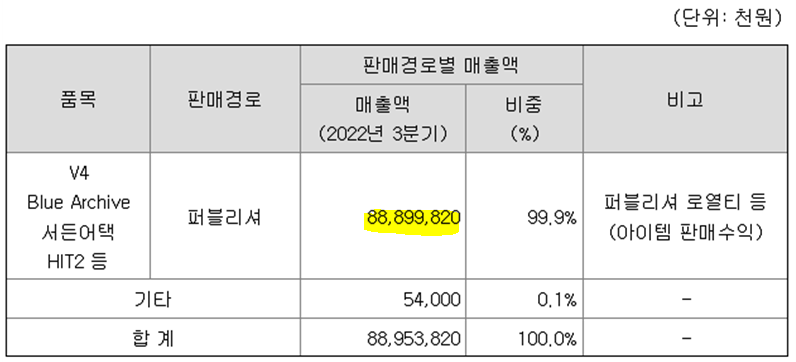

블루 아카이브 : 넷게임즈 개발, 요스타 퍼블리싱

HIT2 : 넥슨게임즈 개발, 넥슨코리아 퍼블리싱

(전작 HIT는 넷게임즈 개발, 넥슨코리아 퍼블리싱 / 2019년 4월 서비스 종료)

서든어택: 넥슨GT 개발, 넥슨코리아 퍼블리싱

중앙판교개발: 넥슨GT의 종속회사(사옥 확보 및 임대 수익 창출 목적)

넷게임즈의 모바일 게임 개발은 2년 주기

2015년 ‘HIT’ 출시 → 2016년 매출 반영 / 2017년 11월 ‘오버히트’ 출시 → 2018년 매출 반영

2019년 11월 ‘V4’ 출시 → 2020년 매출 반영 / 2021년 11월 블루아카이브 출시 → 2022년 매출 반영

2022년 8월 ‘HIT2’ 출시 → ???

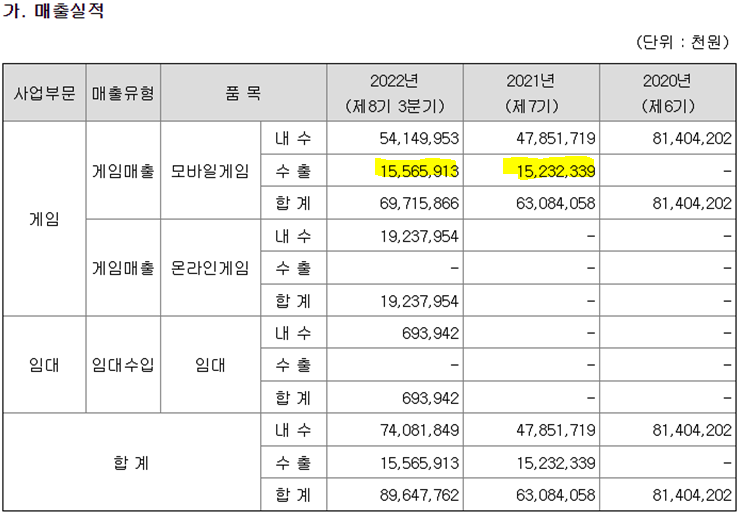

블루 아카이브의 일본 진출 성공으로 인한 모바일게임 수출 실적 증가

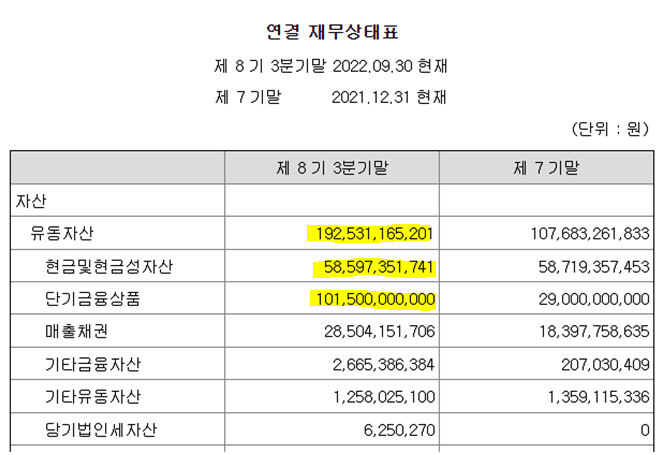

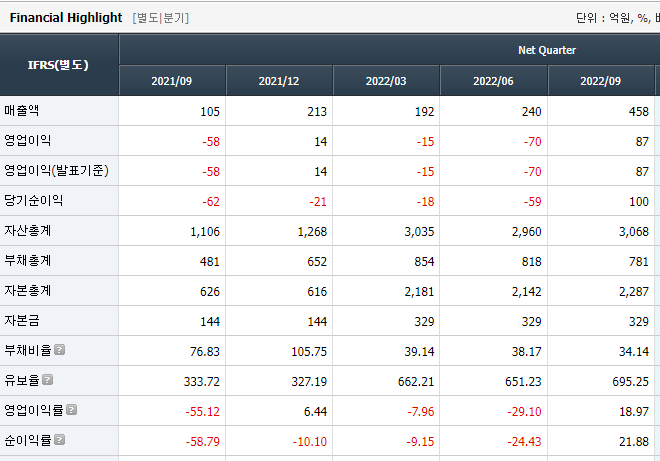

유동자산 1,900억 원 중에서 1,600억 원 가량이 현금성 자산.

2022년 3분기 기준 전체 매출액은 896억 원에서 매출채권은 285억 원으로 31% 비중 차지

2021년 매출채권 비중 29%, 2020년 매출채권 비중 14%

→ 게임 내 아이템 판매의 성격에 따라 매출채권과 선수금으로 계산됨

2022년 초 넥슨GT와 합병하면서 자본금이 크게 증가하여 부채비율이 40%로 감소

2022년 3분기 흑자 전환 성공

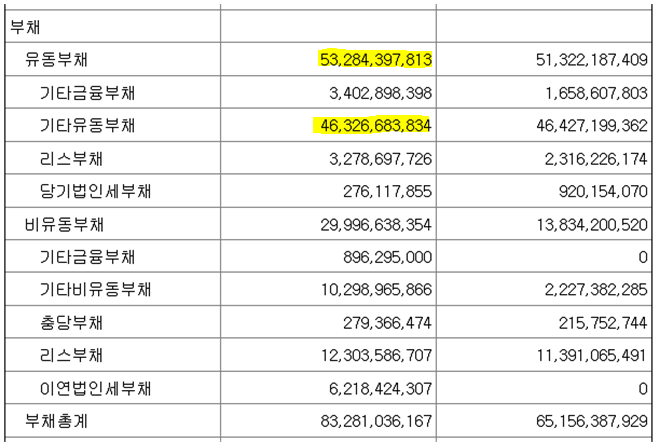

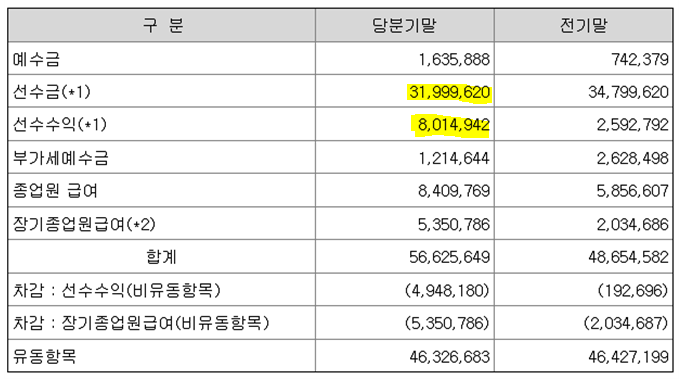

부채 중 가장 많은 비중을 차지하는 것은 기타유동부채로, 463억 원

기타유동부채의 대부분은 선수금과 선수수익으로, 주석에 따르면 고객으로부터 선수취한 잔액임

→ 게임 내에서 재화를 지불하면 일정 기간 동안 혜택과 함께 아이템을 순차적으로 지급받는 ‘패스’와 같은 상품을 의미하는 것으로 생각됨

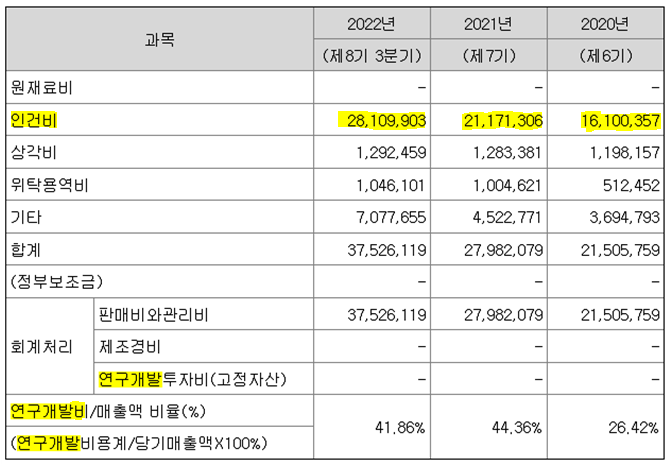

연구개발비 중 인건비는 꾸준히 증가하고 있음.

The First Descendant (MAGNUM 프로젝트), 갓썸(GODSOME:Clash of Gods), VEILED EXPERTS (Project D) 등

신작 게임 3종을 준비하고 있으며, 이 중 갓썸을 제외한 두 게임은 해외 진출을 적극적으로 모색하고 있음

6. 정리

합병 후 넥슨게임즈가 출범하며 주가가 31,250원 까지 상승했음

이후 코로나 사태 정상화, P2E 게임 논란과 위믹스 상장 폐지, 금리 인상 등 여러 상황이 겹치며 대부분의 게임사 주가가 2022년 들어 크게 하락함

→ 경제 상황이 개선되고, 게임사에 대한 소비자들의 신뢰가 회복되기 이전에는 주가 회복이 쉽지 않을 것

→ 앞으로는 BM이 중요한 것이 아니라, 자체 IP와 콘텐츠를 개발하고 확장하며 소비자들과 원활한 소통이 이루어지는 게임사가 살아남을 것이며, 해외 진출 또한 수월할 것

→ 넥슨게임즈의 블루 아카이브는 서브컬쳐 게임으로서 자체 IP와 콘텐츠로 일본 시장에 성공적으로 진출했고, 이후 중국의 게임 규제가 완화된다면 판호 발급이 이루어질 가능성이 높다고 생각됨

이렇게 분석을 했었다.

블로그에 옮겨 놓으니 깔끔해 보이기도 한다 ㅋㅋ

나는 블루 아카이브가 아무리 빨라도 하반기에야 외자판호를 발급받을 것이라고 생각했다.

박스권 형성이 되었을 때, 천천히 매수하면서 블루아카이브 외자판호 발급 소식이 뜨면 다 팔아버려야지~

라는 행복회로가 돌아가던 중 뉴스가 떠버린다.

블루 아카이브가 2023년 3월 20일에 덜컥 외자판호를 받아버렸다...

더 못 산 게 한이다 ㅠㅠ

수급이 줄어들며 13,000원까지 하락했던 주가는 외자판호 발급 뉴스와 함께 17,000원에서 시작을 했다.

이때 고민을 엄청나게 했다.

원래 계획대로라면 지금 파는 게 맞는데, 외자판호 발급 뉴스로 인한 상승률이 내 생각보다 너무 적었다.

분할 매도를 하더라도, 블루 아카이브의 중국 서버 매출이 재무제표에 찍히는 걸 보고 손을 털어야 여한이 없을 것 같았다.

그렇게 다시 인고의 시간을 거쳐, 드디어 오늘 주가가 2만 원을 돌파했다.

19,500원 선에서 저항을 받아 하락할 것 같았는데, 바로 돌파해버린 점이 흥미롭다.

단숨에 뚫린 저항선은 지지선이 되었고, 지지선에 닿으며 힘을 모으더니 장중 고가 20,750원을 찍고 19,840원으로 마감했다.

개인적으로 다음 저항선이었던 2만 2천 원을 한번에 넘을 거라고는 생각하지 않았다. (사실 기대를 안했다면 거짓말이다...)

그저 오늘 종가가 되도록 2만 원 위에서 유지되기를, 못해도 19,500원 위에서 유지되기를 간절히 기도했다.

기도의 힘이었을까, 종가는 버텨줬다.

분석부터 매매까지 직접 겪어보니, 확실히 게임주가 예전 같지 않다는 걸 느꼈다.

한창 때에는 외자판호 발급 뉴스 뜨면 그 게임 회사는 무조건 상한가를 쳤었다.

앞서 말한 중국 게임 시장의 변수들이 분명 영향을 끼치는 것 같다.

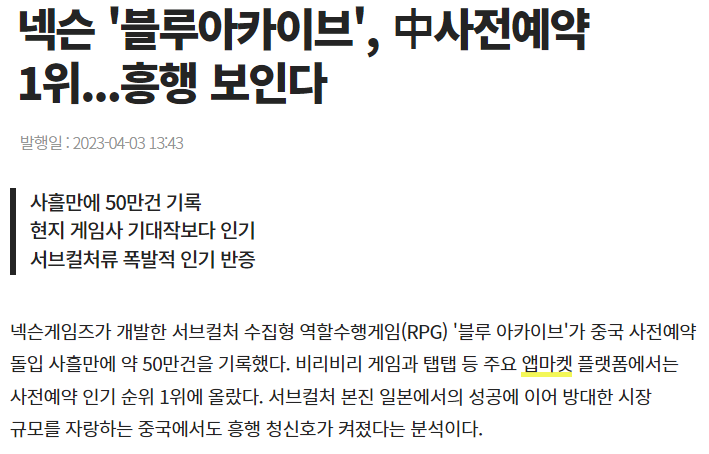

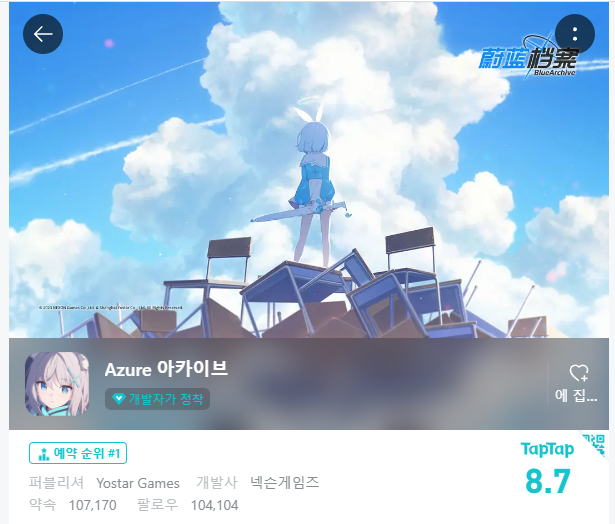

오늘 나온 뉴스에 따르면 블루 아카이브의 중국 사전 예약은 성공적인 것으로 보인다.

중국의 대표적인 모바일 게임 앱마켓 탭탭에서도 원신으로 유명한 호요버스(미호요)의 신작 '붕괴: 스타레일'을 제치고 예약순위 선두를 차지했다고 한다.

사흘만에 주요 앱마켓 사전예약 50만 건이라...

bilibili / https://www.biligame.com/detail/?id=109864&sourceFrom=2000280011

taptap / https://www.taptap.cn/app/316964

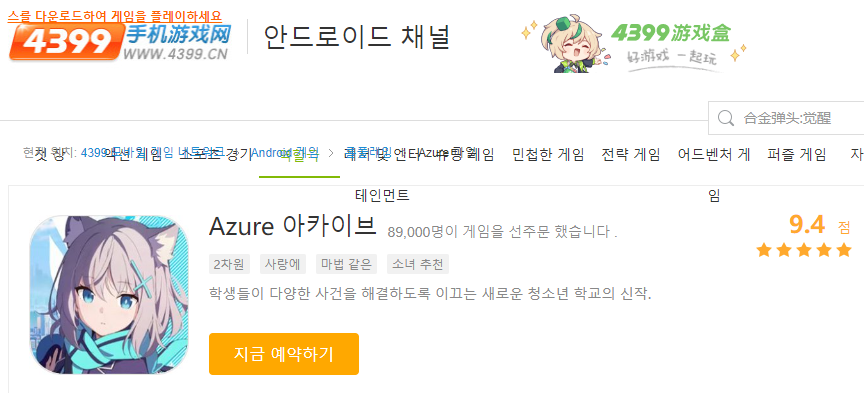

4399 / http://a.4399.cn/game-id-168546.html

한국에도 그나마 알려져 있는, 중국의 게임 사전예약 사이트에 들어가 봤다.

구글 크롬으로 들어가니 알아서 번역해 준다.

bilibili에서 40만 명, taptap에서 10만 명, 4399에서 9만 명이라...

뉴스에서 언급했던 사전예약자 수보다 벌써 10만 명 가까이 증가했다.

신규 IP 치고 괜찮은 성적 같고, 주말을 지나면 사전예약자 수가 더욱 높아질 것으로 예상된다.

중국은 사전예약할 수 있는 플랫폼, 앱마켓, 사이트가 수백 곳이라 정확한 사전예약자 수를 집계하기가 쉽지 않다.

블루 아카이브의 한국 및 글로벌 서버가 사전예약 일정과 정식 서버 오픈에 한 달 정도의 텀이 있었다는 점을 고려한다면,

중국 서버는 5월, 못해도 6월에는 정식 오픈을 할 수 있지 않을까 싶다.

내가 대주주라면 5월보다는 그냥 6월에 오픈하고, 3분기 시작 매출부터 아주 그냥 제대로 뽑아버릴 것 같은데...

오픈 일정이 정확하게 나오면 매도 전략을 다시 수립하는게 좋을 것 같다.

중요한 것은 꺾이지 않는 마음

넥슨게임즈는 내게 의미있는 종목이다.

첫 기업 분석부터 예상이 빗나가고, 손실을 보게 되면 나같이 게으른 사람은 마음이 꺾여 기업 분석을 진작에 때려쳤을 것이다.

그 어떤 것보다도 주식 공부를 계속하게 되는 원동력이 생긴 것.

그것이 내게 온 초심자의 행운이라고 생각하고 있다.

이대로만 갑시다 여러분들!!